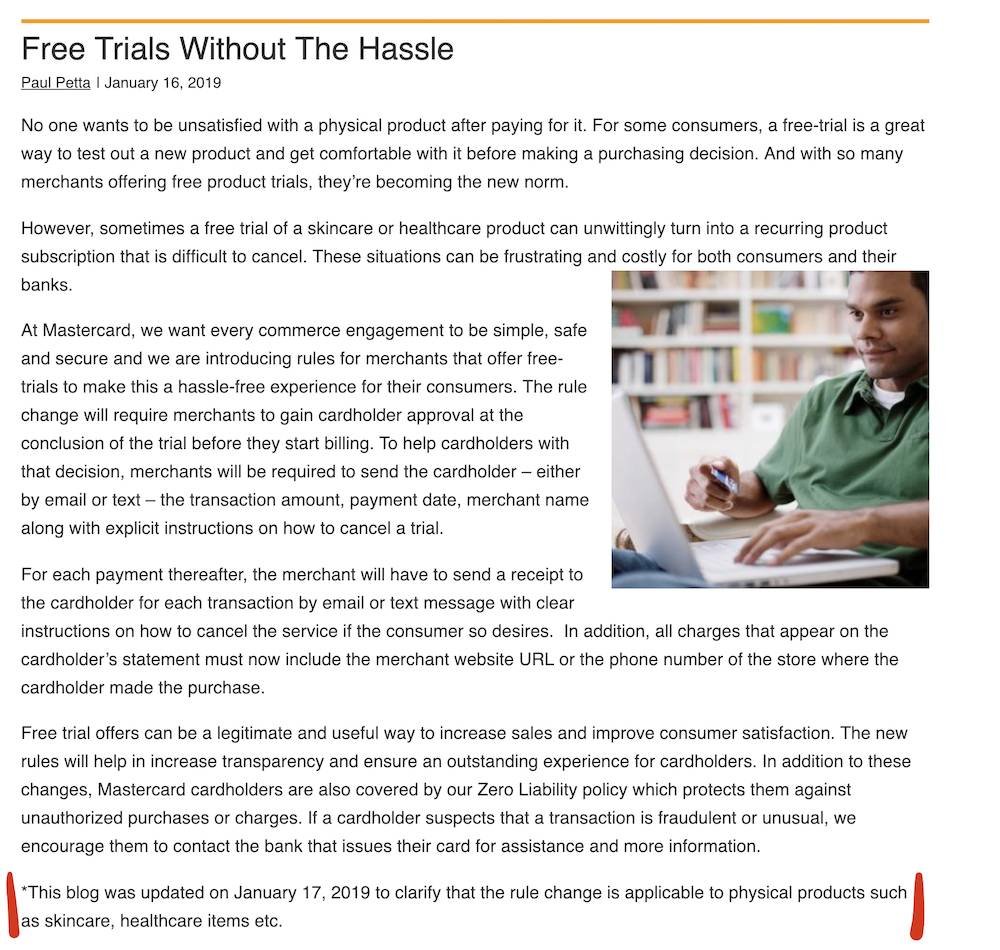

Il cosiddetto "free trial", che non è altro che un periodo di prova gratuito offerto da molti servizi online musicali, editoriali e video, spesso diventa una trappola che fa scattare alla sua scadenza l’addebito su carta di credito. E rimarrà tale, perché se da una parte Mastercard mercoledì aveva lasciato intendere che sarebbe intervenuta sulla questione "perché "questo tipo di situazioni possono essere frustranti e onerose sia per i consumatori che per le loro banche", ieri è ritornata sui suoi passi.

Nella nota ufficiale pubblicata il 16 gennaio sul sito di Mastercard, veniva esplicitato che sarebbero state introdotte nuove regole, per i venditori che offrono free-trial, capaci di azzerare le seccature. "La modifica delle regole richiederà ai commercianti di ottenere l'approvazione del titolare della carta alla conclusione della fase di prova prima di iniziare la fatturazione", si leggeva nella nota.

"Per aiutare i titolari della carta con tale decisione, i commercianti saranno tenuti a inviare al titolare della carta - sia via email o via SMS - l'importo della transazione, la data di pagamento, il nome del commerciante insieme alle istruzioni esplicite su come annullare una prova".

Ieri però è stata aggiunta come nota che le novità verranno applicate esclusivamente agli acquisti legati a "prodotti fisici".

In pratica per ogni pagamento successivo, il venditore dovrà spedire una ricevuta con istruzioni chiare su come disattivare il servizio, URL del sito di riferimento o un numero di telefono del negozio.

Nessuna battaglia contro il "free trial", a cui Mastercard riconosce tutte le potenzialità per incrementare vendite e soddisfazione del cliente, bensì di una legittima tutela nei confronti degli utenti. Da ricordare poi che l’operatore riconosce anche la policy di "responsabilità zero" che protegge il consumatore da acquisti non-autorizzati o addebiti non dovuti. "Se un titolare di una carta sospetta che una transazione sia fraudolenta o insolita, li incoraggiamo a contattare la banca che ha emesso la loro carta per accedere ad assistenza e più informazioni", ricorda l’azienda.

In conclusione, Mastercard ha commesso una leggerezza senza precedenti. I "free trail" legati ai prodotti fisici sono un problema marginale rispetto a quello dei servizi online.Questo articolo è stato aggiornato a seguito della correzione effettuata da Mastercard al suo blog-post.