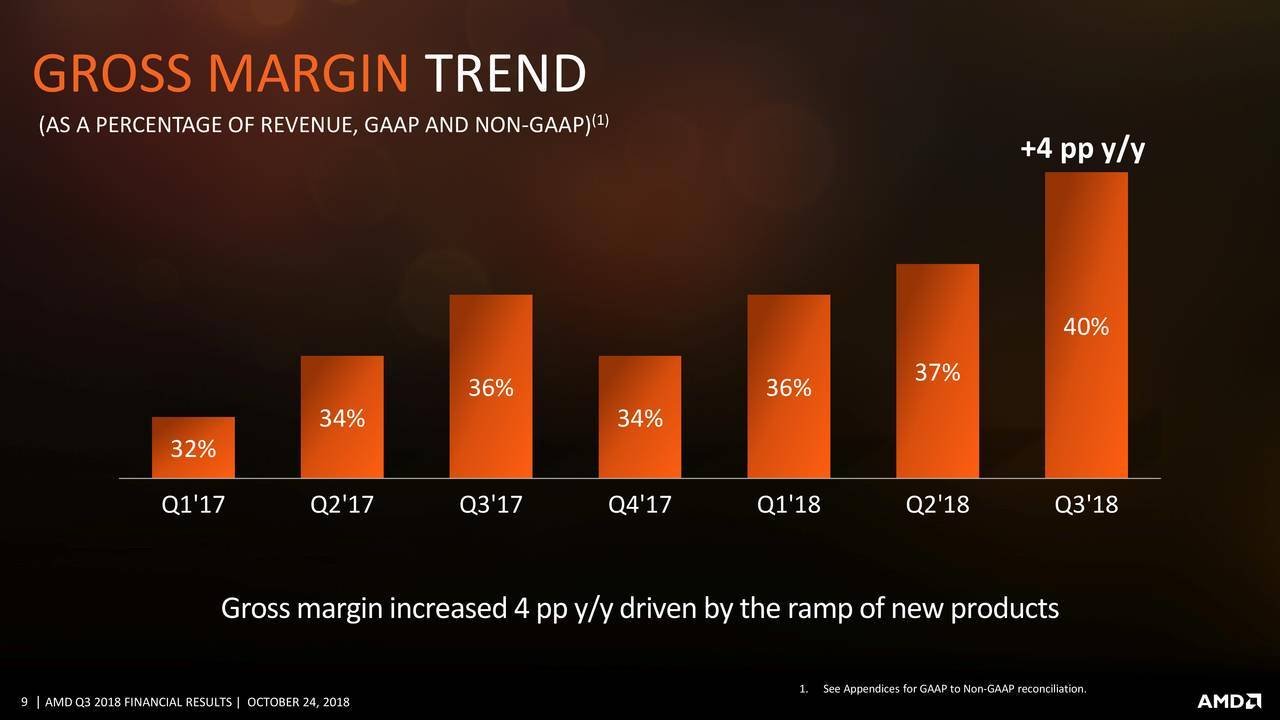

AMD ha chiuso il terzo trimestre fiscale con un fatturato di 1,65 miliardi di dollari, in crescita del 4% sullo stesso periodo dello scorso anno. Salgono anche l'utile operativo e quello netto, rispettivamente a 150 (+26%) e 102 milioni di dollari (+67%), ma cosa più importante cresce anche il margine lordo, del 4% rispetto al Q3 2017, arrivando al 40%. In conseguenza di tutto questo, l'utile per azione è passato da 0,06 a 0,09 dollari, mettendo a segno un +50%.

Numeri piuttosto buoni, ma che non hanno distolto l'attenzione degli analisti di Wall Street dalle stime per il quarto trimestre, sotto le attese. AMD pronostica un fatturato tra 1,4 e 1,5 miliardi di dollari, in crescita dell'8% su base annua, ma gli analisti si attendevano una previsione di almeno 1,6 miliardi di dollari. Di conseguenza il titolo è crollato di oltre il 20% nelle contrattazioni after hours. La disillusione del mondo finanziario ha origine nel crollo delle vendite di GPU ai miner di criptovalute e il conseguente eccesso d'inventario.

L'anno passato i produttori di schede video, AMD in particolare, hanno goduto degli inattesi acquisti da parte dei miner di criptovalute, dato che le GPU ben si prestavano all'operazione. Cambiamenti agli algoritmi di alcune crypto e altre evoluzioni del settore, hanno portato i miner a disinteressarsi alle schede video, ristabilendo la situazione di mercato precedente, con un contraccolpo (che servirà del tempo per assorbire) per chi fino a quel momento aveva beneficiato del fenomeno.

Tornando ai risultati del terzo trimestre, AMD attribuisce la crescita del margine lordo ai nuovi prodotti Ryzen ed EPYC, ma anche alla licenza di proprietà intellettuali, che ha pesato per la metà sul 4% complessivo. La liquidità dell'azienda alla fine del trimestre ha raggiunto 1,06 miliardi di dollari.

Per quanto riguarda i singoli segmenti, la divisione Computing and Graphics ha visto crescere il fatturato del 12% a 938 milioni di dollari. Il risultato si deve alle "forti vendite di prodotti desktop e mobile Ryzen", spiega AMD, "parzialmente offuscate da un fatturato grafico in calo". Come anticipato poco sopra, le vendite di GPU legate alla blockchain nel terzo trimestre hanno raggiunto livelli trascurabili e come ben noto, AMD non ha rinnovato l'offerta di schede grafiche negli ultimi mesi. Il calo del 14% sul trimestre scorso è invece spiegabile con "un fatturato grafico significativamente inferiore legato a un inventario elevato sul canale". La divisione ha fatto registrare un utile operativo di 100 milioni di dollari, +37% rispetto all'anno passato.

L'altra grande fetta di AMD, il gruppo Enterprise, Embedded and Semi-Custom, ha visto scendere il fatturato del 5% sul Q3 2017, fermandosi a 715 milioni di dollari. Il dato invece è superiore del 7% se parametrato allo scorso trimestre (Q2 2018). "Il fatturato su base annua in calo è figlio principalmente di un calo delle vendite di prodotti semi-custom e delle relative proprietà intellettuali, compensato in parte dalle maggiori consegne in ambito server", ha spiegato AMD. In breve, si vendono meno console Xbox One e PS4, che sono la parte principale del business semi-custom di AMD, mentre sono aumentati gli acquisti di CPU EPYC. L'utile operativo della divisione Enterprise ha raggiunto 86 milioni di dollari, in crescita sui 74 milioni dell'anno scorso e i 69 milioni del trimestre precedente. A chiudere i conti dell'azienda la voce "All Other", dove AMD ha messo a bilancio una perdita di 36 milioni di dollari, superiore ai 28 milioni dell'anno scorso.

"Abbiamo raggiunto il nostro quinto trimestre di crescita consecutivo su base annua per quanto riguarda fatturato e l'utile netto principalmente grazie alla maggiore adozione di Ryzen, EPYC e le soluzioni grafiche nei datacenter", ha affermato la Dott.ssa Lisa Su, presidente e CEO di AMD. "Le vendite di processori client e server sono aumentate in modo importante, sebbene quelle sul fronte grafico siano calate. Guardando al futuro, riteniamo di essere ben posizionati per guadagnare ulteriori quote di mercato, mentre continuiamo a fare progressi significativi verso i nostri obiettivi finanziari di lungo termine".

A margine della comunicazione dei risultati finanziari, Lisa Su ha affermato che il buon andamento delle CPU Ryzen hanno permesso ad AMD di guadagnare quote di mercato nel settore client. L'azienda ha raggiunto il volume di vendite più alto dal quarto trimestre 2014 a oggi, e ora i chip Ryzen costituiscono il 70% del fatturato legato ai processori. Pur non entrando nel dettaglio, il CEO ha spiegato che l'azienda sta beneficiando "un pochino" della situazione di shortage dei processori Intel, aggiungendo di aver aumentato la produzione per sfruttare il momento.

Quanto al futuro, AMD guarda con fiducia al processo produttivo a 7 nanometri, con il quale ha già realizzato sample di CPU EPYC e GPU. Secondo Lisa Su, l'azienda ha già venduto 20 milioni di dollari di GPU a 7 nanometri al settore dei datacenter quest'anno e il dato dovrebbe crescere nei prossimi mesi. Il dirigente ha anche affermato che i processori EPYC 2 "Rome" avranno un impatto sul fatturato a partire dal 2019. Quanto all'attuale gamma EPYC, l'azienda ha parlato di una crescita a doppia cifra sia di fatturato che di consegne rispetto al trimestre precedente. Secondo Lisa Su, i chip dovrebbero raggiungere una quota intorno al 5% quest'anno e accelerare verso la doppia cifra il prossimo.