La crescita del mercato globale delle apparecchiature di telecomunicazione ha subito un’ulteriore flessione nel 2022, facendo segnare nel complesso un aumento dei ricavi del 3% anno su anno, rispetto all'8% registrato nel 2021 e anche rispetto alla previsione precedente, che stimava un +4%.

Ciò è attribuibile alla situazione più difficile nei mercati avanzati del 5G, alle uscite dei fornitori dal mercato russo e al rafforzamento del dollaro Usa. I problemi di offerta hanno inoltre impattato negativamente il mercato nel primo semestre del 2022, sebbene si siano attenuati nel secondo semestre.

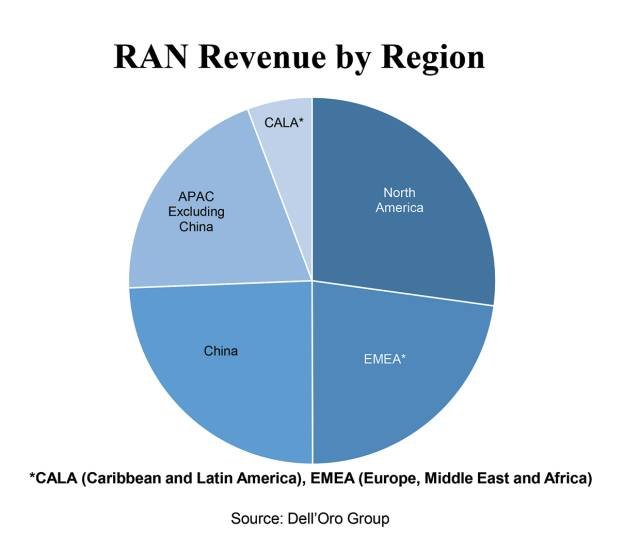

A livello regionale, il continente americano (Nord America e CALA) ha fatto segnare una forte crescita che ha compensato le condizioni più difficili in EMEA e Asia Pacifico. Nonostante la Cina abbia registrato una crescita del 4%, si prevede che i ricavi globali delle apparecchiature di telecomunicazione, esclusa la Cina, aumenteranno solo del 3% nel 2022.

Uno spostamento tecnologico

Dal punto di vista tecnico, il settore sta attraversando un cambiamento tra wireless e wireline. L'accesso a banda larga ha registrato una crescita a due cifre nel 2022, mentre gli altri cinque segmenti hanno sperimentato una crescita stazionaria o a una cifra bassa.

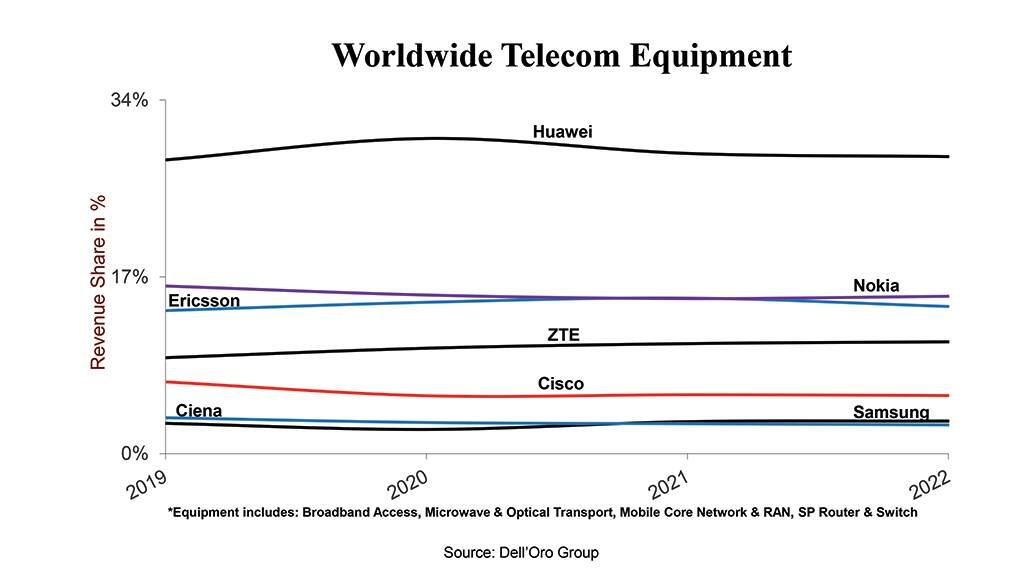

I primi sette fornitori hanno assommato circa l'80% del mercato, con Huawei ancora leader del mercato globale: rimane infatti il primo fornitore in cinque dei sei segmenti monitorati. Nokia, Ericsson e Huawei sono stati i primi 3 fornitori al di fuori della Cina nel 2022.

Il mercato complessivo delle apparecchiature di telecomunicazione dovrebbe aumentare dell'1% nel 2023, con un sesto anno consecutivo di crescita.

Tuttavia, gli analisti terranno sotto osservazione le implementazioni del 5G in India, i tagli alle spese negli Stati Uniti e il rallentamento del 5G in Cina. I dati preliminari suggeriscono che i volumi relativi alle antenne diminuiranno di un terzo nel 2023 rispetto al 2022.

Gli investimenti wireless e a banda larga in Europa, le fluttuazioni del forex e l'ottimizzazione delle scorte saranno anche monitorati per eventuali impatti sul mercato delle apparecchiature di telecomunicazione.