In Italia ci sono più di 1 milione di linee fibra (FTTH), precisamente 1 milione e 30mila, e questo si deve ai progetti di sviluppo di Open Fiber. Chi segue con speranza il procedere dei lavori sa che il noto operatore wholesale sta portando avanti due piani: uno privato che prevede la copertura di 270 città e uno pubblico frutto dei bandi Infratel da oltre 7000 comuni.

Il passo dell'azienda potrebbe essere più spedito, ma la burocrazia non aiuta, la domanda è claudicante e se gli operatori non attivano le vendite c'è poco da fare. D'altronde se da una parte gli abbonamenti ad alte prestazioni aumentano, dall'altra bisogna riconoscere che in un anno il residenziale ha perso 660mila accessi, come certifica l'ultimo bollettino dell'Osservatorio sulle comunicazioni dell'AGCOM aggiornato a giugno 2019. E non si tratta di utenti convertiti al mobile, perché su quella sponda sempre in un anno sono andate perse oltre 1,2 milioni di SIM "human".

Quindi da una parte abbiamo un aumento medio delle prestazioni, dovuto al miglioramento delle infrastrutture, e dall'altra una cospicua parte della popolazione che è per scelta in digital divide. In questo ultimo caso la motivazione economica è secondaria rispetto a quella culturale: tre persone su dieci non utilizzano ancora Internet abitualmente e più della metà della popolazione non possiede competenze digitali di base", ha confermato il DESI 2019 in relazione all'Italia. Solo il 44% degli individui tra i 16 e i 74 anni possiede competenze digitali di base (57 % nell’UE).

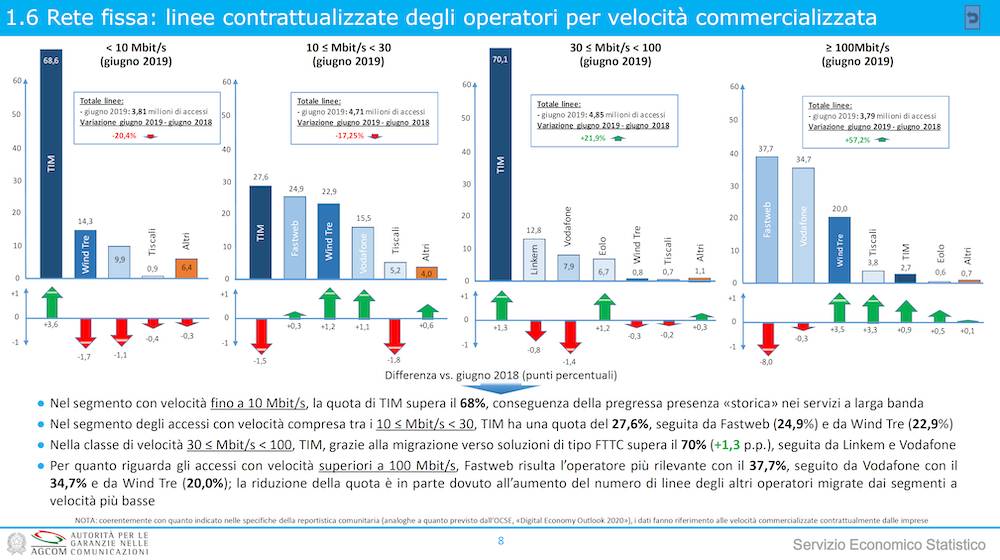

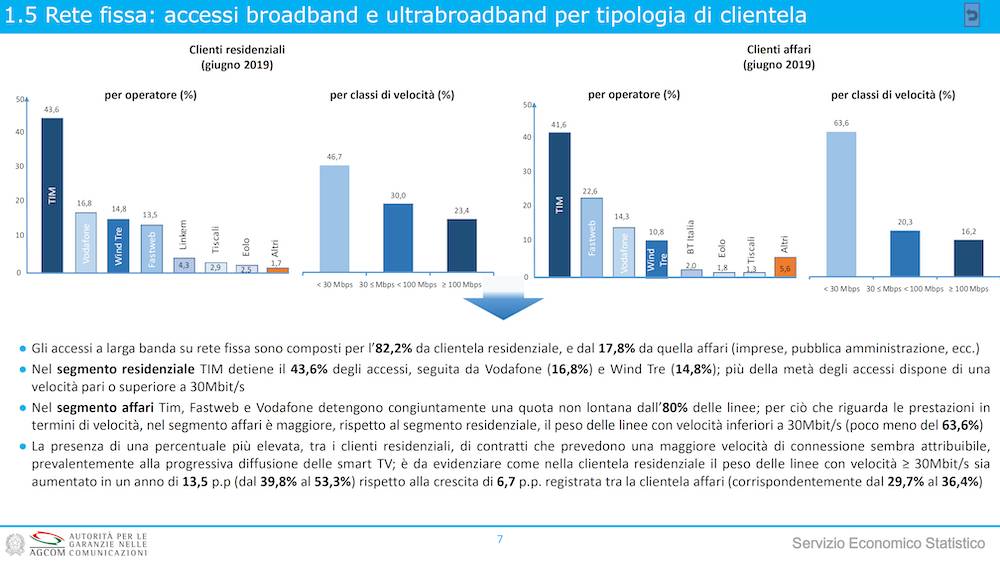

Un altro dato importante, sempre frutto dell'analisi AGCOM, è che l'ex monopolista pare essere rimasto un po' troppo alla finestra. Sebbene detenga il 43,6% del mercato residenziale consumer, contro il 16,8% di Vodafone, il 14,8% di Wind Tre e il 13,5% di Fastweb, la maggior parte delle sue linee sono (contrattualmente) a basse prestazioni. "Coerentemente con quanto indicato nelle specifiche della reportistica comunitaria (analoghe a quanto previsto dall’OCSE, Digital Economy Outlook 2020), i dati fanno riferimento alle velocità commercializzate contrattualmente dalle imprese", puntualizza infatti l'AGCOM.

TIM detiene il primato nei contratti sotto i 10 Mbps con il 68,6%; Wind Tre è a quota 14,5%. In linea di massima si parla di 3,81 milioni di accessi soprattutto via rame, linee rigide e FTTC scadenti con grandi distanze dai cabinet. Se si guarda a quelli tra 10 Mbps e 30 Mbps (4,71 mln di linee), TIM vanta il 27,6% delle linee mentre Fastweb il 24,9%, Wind Tre il 22,9% e Vodafone il 15,5%.

La maggiore concentrazione di linee (4,85 mln) si ha nella fascia compresa tra 30 Mbps e 100 Mbps, dove TIM detiene il 70,1%, Linkem il 12,8% e Vodafone il 7,9%. Wind Tre di fatto "scompare", confermando che è polarizzata sulle alte e sulle basse prestazioni nominali.

La fascia più alta oltre i 100 Mbps, con 3,79 milioni di accessi, vede Fastweb leader con il 37,7%, Vodafone con il 34,7% e Wind Tre con il 20% e Tiscali con il 3,8%. TIM ha solo il 2,7%. In sintesi chi ha potuto puntare sulle FTTC ad alte prestazioni e la rete in fibra FTTH di Open Fiber ha conquistato sensibili quote di mercato. Però sta già emergendo un potenziale trend: a giugno Fastweb ha perso l'8%, mentre Wind Tre, Tiscali, TIM ed Eolo sono cresciute. Probabile che anche in questi casi alcuni abbiano approfittato degli accordi con Open Fiber e altri abbiano aumentato il numero dei contratti ultrabroadband. Da ricordare poi che Fastweb ha un accordo con TIM per il cablaggio in fibra (FTTH) di 29 città - progetto FlashFiber, ma a maggio ha siglato un patto con Open Fiber per raggiungerne 80 e migliaia nelle aree bianche.

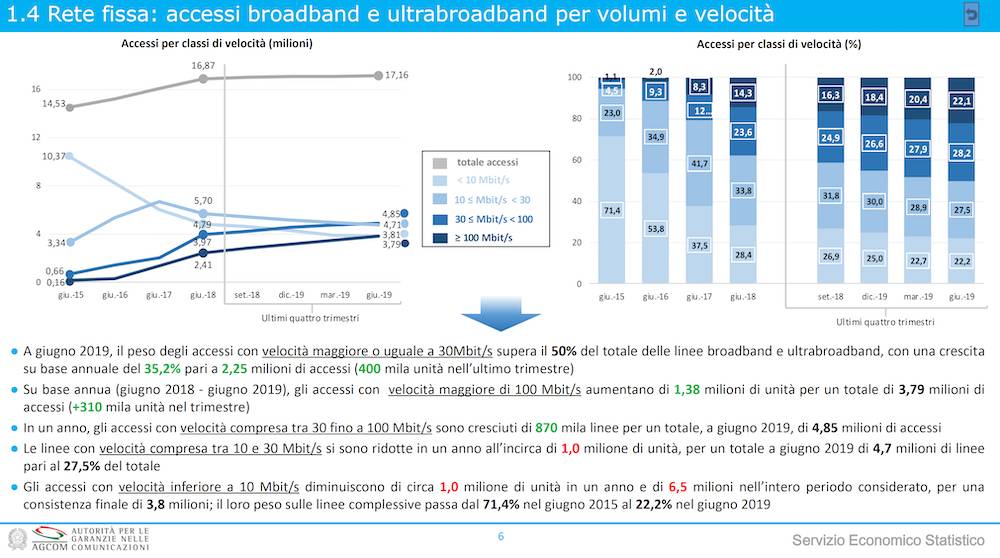

I dati prestazionali stimati indicano una progressiva crescita dei segmenti 30-100 Mbps e oltre 100 Mbps mentre gli altri si sono stabilizzati. A dimostrazione che molti clienti stanno migrando verso soluzioni più performanti oppure disdicendo del tutto i contratti: in un anno le fasce più basse hanno perso complessivamente quasi 2 milioni di accessi, mentre quelle più alte ne hanno guadagnate altrettante.