Accettare pagamenti in modo rapido e sicuro è ormai fondamentale per chiunque abbia un’attività, sia in negozio che in mobilità. Che siate agli inizi del vostro percorso imprenditoriale o stiate concretizzando un'idea a lungo coltivata, disporre di un dispositivo di pagamento efficiente e versatile vi permetterà di offrire un servizio moderno, sicuro e pratico ai vostri clienti. Per questo motivo, abbiamo realizzato una guida completa pensata per accompagnarvi passo dopo passo nella scoperta di cosa sia un POS portatile, come funziona, quali sono i vantaggi e le caratteristiche da valutare al momento dell'acquisto.

La nostra guida è strutturata in diverse sezioni, in modo che possiate consultare con facilità gli argomenti di vostro interesse e risparmiare tempo nella fase di scelta. Dopo aver chiarito ogni dubbio sul funzionamento e sull’utilità del POS mobile, a fine articolo troverete anche la nostra selezione dei migliori modelli attualmente disponibili sul mercato. Così facendo, non solo avrete una panoramica completa dello strumento, ma sarete anche in grado di individuare il dispositivo più adatto alle vostre esigenze operative e di budget.

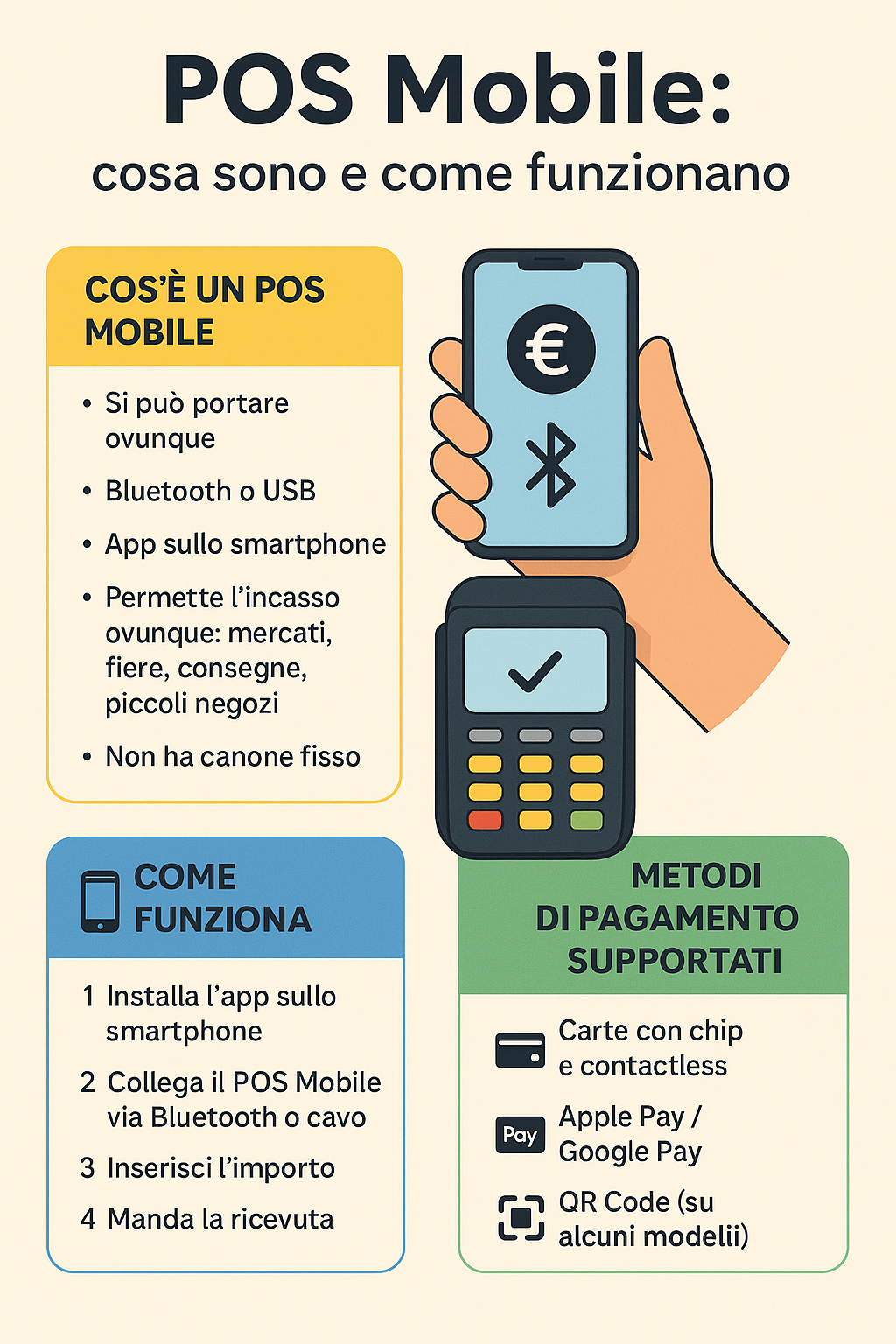

Cos'è un POS mobile?

Acronimo di Point of Sale, il POS è un dispositivo che permette di accettare pagamenti elettronici, come quelli effettuati con carte di credito, carte di debito o portafogli digitali (es. Apple Pay, Google Pay). Si tratta di uno strumento ormai fondamentale per moltissime attività, perché consente ai clienti di pagare in modo comodo e veloce, senza l’uso di contanti.

Differenza tra POS tradizionale e POS mobile

Sebbene entrambe le tipologie vengano usate per accettare pagamenti elettronici, esistono alcune differenze chiave che le distinguono, principalmente legate alla portabilità, installazione, costi e modalità di utilizzo.

Il POS tradizionale è generalmente un dispositivo fisso che si trova nel punto vendita o all'interno di un negozio. Per poterlo usare, è necessario avere una connessione cablata o Wi-Fi e un’area specifica dove il dispositivo può essere posizionato. Al contrario, il POS mobile è progettato per essere portatile e utilizzabile ovunque. È piccolo, leggero e si collega al telefono o al tablet tramite Bluetooth. Questo significa che potete accettare pagamenti mentre siete in giro, ad esempio durante una consegna a domicilio o in occasione di un evento all’aperto. La portabilità è quindi una delle caratteristiche principali del POS mobile.

Il POS tradizionale richiede un'installazione più complessa. Spesso è necessario un tecnico per collegarlo alla rete e configurarlo correttamente. Inoltre, a volte può richiedere un sistema fisso o una connessione cablata al negozio. Il POS mobile, invece, è molto più facile da configurare: basta scaricare un'applicazione sullo smartphone o sul tablet, collegare il dispositivo al terminale di pagamento e, in pochi passaggi, siete pronti per accettare pagamenti. Non sono necessarie installazioni complesse o tecnici specializzati.

Un’altra differenza riguarda i costi fissi. Il POS tradizionale, in genere, prevede un canone mensile fisso per il servizio, oltre ad eventuali spese di installazione. Inoltre, alcune soluzioni richiedono l’acquisto di un terminale costoso o di un sistema POS dedicato. Il POS mobile, invece, non ha costi fissi mensili o canoni da pagare, ma spesso si paga una commissione per ogni transazione effettuata. In questo caso, il costo principale riguarda l’acquisto del dispositivo (che generalmente è più economico rispetto a quello di un POS tradizionale) e le commissioni applicate su ogni pagamento ricevuto. Questo rende il POS mobile più conveniente per liberi professionisti o piccole attività con un volume di transazioni non molto elevato.

In sostanza, il POS tradizionale è adatto ad attività stabili come negozi, ristoranti o supermercati che hanno bisogno di un sistema fisso e affidabile per gestire i pagamenti. Si presta bene anche a chi ha un punto vendita fisso e non ha bisogno di muoversi continuamente. Il POS mobile, invece, è ideale per chi gestisce attività ambulanti (come food truck o bancarelle). È perfetto anche per chi partecipa a fiere o eventi e ha bisogno di una soluzione di pagamento veloce e flessibile.

Come funziona un POS mobile?

Un POS mobile non è un terminale a sé stante, ma si collega tramite Bluetooth o USB a uno smartphone o tablet, sul quale è installata un’applicazione dedicata. Una volta che il dispositivo è acceso e la connessione stabilita, l'app vi permetterà di configurare il POS e cominciare a ricevere pagamenti. In pratica, il POS mobile è legato al dispositivo mobile (smartphone o tablet), che funge da "cervello" per gestire le transazioni, visualizzare gli importi e inviare ricevute. Quando il cliente è pronto a pagare, l’esercente inserisce l’importo da addebitare sull’app. L’app di solito consente anche di aggiungere descrizioni o dettagli sugli articoli acquistati, se necessario. Una volta inserito l’importo, il POS mobile invia i dati tramite il dispositivo mobile per completare la transazione.

Che tipo di pagamenti supporta un POS?

Il POS supporta diversi tipi di pagamento, rendendo la transazione comoda e sicura. I principali metodi sono:

- Carte di credito e debito: il cliente inserisce la sua carta nel lettore del POS (se supporta l'inserimento fisico della carta) o la avvicina al terminale se il POS è abilitato per il pagamento contactless (senza inserire il PIN per importi sotto una certa soglia).

- Wallet digitali (NFC): i portafogli digitali, come Apple Pay, Google Pay o Samsung Pay, consentono al cliente di pagare semplicemente avvicinando il telefono al lettore del POS. Questo tipo di pagamento è veloce e sicuro, merito proprio della tecnologia NFC.

- QR Code: alcuni POS permettono anche di generare un QR code che il cliente può scansionare con il proprio smartphone per effettuare il pagamento tramite app di pagamento (come PayPal o altre soluzioni di mobile banking).

Una volta completato il pagamento, il POS invia una ricevuta elettronica al cliente, che può essere inviata tramite email o SMS. Alcuni modelli consentono anche di stampare una ricevuta direttamente dal POS oppure tramite una stampante esterna. L’esercente, invece, riceverà una conferma immediata sull’app, che segnala se la transazione è stata completata correttamente.

È sicuro pagare con un POS?

Ogni pagamento effettuato tramite POS è protetto da criptografia e autenticazione. Tutti i POS rispettano gli stessi standard di sicurezza, come il PCI DSS (Payment Card Industry Data Security Standard), che garantisce che i dati sensibili (come i numeri delle carte di credito) siano protetti durante la transazione. Inoltre, il POS è compatibile con l’autenticazione a due fattori e altre tecnologie di sicurezza, per proteggere ulteriormente le informazioni bancarie del cliente e dell’esercente.

Quali sono i vantaggi per professionisti ed esercenti?

A differenza dei POS tradizionali, che sono fissi e vincolati a un punto vendita, il POS mobile permette di ricevere pagamenti in qualsiasi luogo, che si tratti di una consegna a domicilio, di un evento, di una fiera o di un'attività ambulante. Questo aspetto rende il POS mobile utile per attività itineranti o per chi lavora fuori da una sede fissa, aumentando così la flessibilità e le opportunità di business.

Un altro vantaggio del POS mobile è rappresentato dai costi ridotti. Mentre i POS tradizionali possono comportare costi di installazione elevati e canoni mensili fissi, il POS mobile consente di risparmiare su entrambi. Non sono necessari costi di installazione complicati o tecnici specializzati e, nella maggior parte dei casi, si paga solo una commissione per transazione. Questo lo rende una soluzione perfetta per chi ha un volume di transazioni contenuto o per chi sta avviando una nuova attività senza voler affrontare spese fisse troppo gravose.

La facilità d’uso è un altro grande punto di forza del POS mobile. Grazie alla sua interfaccia intuitiva, l’app che si utilizza per il pagamento è semplice da configurare e usare, anche per chi non ha esperienza con la tecnologia. L'esercente può inserire l'importo della transazione, collegare il dispositivo e ricevere il pagamento in pochi passaggi. Questo rende il processo rapido e riduce al minimo il rischio di errori. Inoltre, il pagamento può essere completato in pochi secondi, grazie alla tecnologia contactless per le carte e i portafogli digitali.

Infine, il POS mobile è sicuro e offre numerose funzioni di monitoraggio delle transazioni. Le transazioni sono protette da tecnologie moderne come la criptografia e la tokenizzazione, che assicurano che i dati sensibili siano al sicuro. Oltre a questo, molte app di POS mobile offrono strumenti di gestione per l’esercente, come la possibilità di emettere fatture elettroniche, archiviare le vendite e generare report analitici. Questo aiuta a tenere traccia delle performance dell’attività, semplificando la contabilità e rendendo il POS mobile non solo uno strumento di pagamento, ma anche un valido supporto nella gestione complessiva dell’attività.

Regole e leggi

Prima di arrivare ai giorni nostri, facciamo un passo indietro per comprendere bene come si è evoluta la normativa relativa ai POS. Già dal 30 giugno 2014, gli esercenti sono tenuti ad accettare, su richiesta del cliente, pagamenti con almeno una carta di debito o credito, salvo casi di oggettiva impossibilità tecnica. Tale obbligo è sancito dall’art. 15, comma 4-bis del Decreto-Legge 13 agosto 2011, n. 138 (cd. “Decreto Crescita 2.0”), convertito in Legge 14 settembre 2011, n. 148, e modificato dal D.L. 179/2012 e successive integrazioni. Dal 30 giugno 2022 è entrata in vigore la sanzione amministrativa per chi rifiuta il POS, pari a 30€ più il 4 % dell’importo della transazione rifiutata.

Con la Legge di Bilancio 2025 (art. 9), pubblicata a fine 2024, è stato introdotto l’obbligo di collegamento tra il POS mobile e il registratore telematico per tutti gli esercenti tenuti a emettere documenti fiscali. A partire dal 1° gennaio 2026, il dispositivo per i pagamenti elettronici dovrà scambiare in tempo reale i dati delle transazioni con il registratore telematico, al fine di garantire una tracciabilità completa e ridurre al minimo eventuali discrepanze fiscali.

Oltre all’integrazione con il registratore telematico, il Decreto fiscale 26 ottobre 2019, n. 124 (art. 22, comma 5) impone agli operatori di pagamento (PSP) di trasmettere quotidianamente all’Agenzia delle Entrate i dati identificativi degli strumenti POS e l’importo complessivo delle transazioni giornaliere. Dal 1° gennaio 2026, tali comunicazioni dovranno transitare obbligatoriamente tramite il Sistema di Interscambio (SdI), snellendo il processo di invio e contribuendo a una maggiore efficienza del sistema di controllo fiscale.

Per favorire la diffusione dei pagamenti elettronici, l’art. 22-bis del DL n. 124/2019 ha istituito un credito d’imposta pari al 30% delle commissioni addebitate dai gestori POS sui pagamenti ricevuti da privati, riconosciuto dal 1° luglio 2020. In regime forfettario e per PMI con ricavi fino a 400.000€ annui, questo beneficio è cumulabile fino all’esaurimento del plafond disponibile, riducendo il costo effettivo delle transazioni.

Dal punto di vista tecnologico, i POS mobile devono rispettare gli standard PCI (Payment Card Industry), in particolare le linee guida PCI PTS (PIN Transaction Security) e, laddove necessario, i requisiti PCI DSS per la protezione dei dati della carta. Queste certificazioni garantiscono che l'apparato implementi adeguate forme di crittografia e non memorizzi dati sensibili in chiaro, contribuendo a ridurre il rischio di frodi e violazioni della privacy dei titolari di carta.

Costi per gli esercenti

Il pagamento elettronico è ormai diffuso ovunque. Di conseguenza, sempre più esercenti si sono trovati a dover affrontare una domanda cruciale: quali sono i costi per gli esercenti legati all’uso di un POS mobile? Capire questa voce di spesa è fondamentale non solo per evitare sorprese, ma anche per fare una scelta consapevole tra le tante soluzioni disponibili sul mercato.

Il primo costo è solitamente legato all’acquisto dell'apparecchio stesso. Alcuni operatori offrono lettori POS a prezzi molto competitivi (anche sotto i 30€), mentre altri propongono formule in comodato d’uso, spesso collegate a un canone mensile. È un dettaglio da non trascurare: il costo iniziale può essere basso, ma potrebbe nascondere condizioni meno vantaggiose sul lungo periodo.

Oltre al costo dell'apparecchio, la voce più importante da considerare è quella relativa alle commissioni sulle transazioni. In pratica, ogni volta che un cliente effettua un pagamento, l’esercente versa al fornitore del POS una percentuale sull’importo incassato. Queste commissioni variano in media tra l’1% e il 2,5%, a seconda del provider, del tipo di carta utilizzata e del volume delle transazioni mensili. Alcuni fornitori, inoltre, potrebbero applicare tariffe differenziate in base al circuito (Visa, Mastercard, American Express) o al tipo di attività.

Un altro possibile costo è rappresentato dal canone mensile. Non tutti i servizi lo prevedono: i provider più moderni e orientati a freelance o piccole attività spesso rinunciano al canone fisso, puntando su un modello “pay-per-use” che si limita a trattenere una percentuale per ogni incasso. Tuttavia, i servizi più completi, magari offerti da banche vere e proprie, possono richiedere un abbonamento mensile, generalmente compreso tra i 10 e i 30€. A questi si aggiungono eventuali costi accessori: stampanti per ricevute, SIM dati se il dispositivo è autonomo, servizi di reportistica approfonditi o di integrazione con software gestionali.

Non lasciatevi quindi ingannare solo da un eventuale prezzo basso iniziale. È essenziale considerare l’insieme dei costi per gli esercenti, valutando attentamente il proprio modello di business. Chi effettua poche transazioni al mese, ad esempio, potrebbe preferire un POS senza canone e con commissioni leggermente più alte. Chi invece incassa grandi volumi, potrebbe risparmiare aderendo a un piano con canone fisso ma commissioni ridotte. Allo stesso tempo, è utile valutare anche la rapidità di accredito dei fondi, la qualità dell’assistenza clienti e la compatibilità con sistemi di fatturazione o di gestione dell’attività.

Quanto costa un POS mobile?

La risposta a questa domanda non è univoca, perché esistono diverse tipologie di apparecchi, ognuna con caratteristiche e prezzi differenti. È possibile però tracciare un quadro chiaro delle principali offerte disponibili e delle variabili che incidono sul prezzo finale. In generale, il prezzo di acquisto di un POS mobile può partire da circa 25/30€ e superare i 200€. I modelli più economici sono solitamente quelli che si collegano via Bluetooth a uno smartphone e funzionano tramite un’app dedicata. Questi sono ideali per chi cerca una soluzione semplice, portatile e immediata, adatta a piccoli volumi di incasso o attività itineranti.

I modelli più costosi, invece, sono quelli stand-alone, che non hanno bisogno di smartphone o tablet per funzionare. Sono dotati di schermo touch, connessione 4G/Wi-Fi, stampante integrata e spesso includono funzioni extra, come la gestione dell’inventario o la creazione di report fiscali. A incidere sul costo è anche la formula di utilizzo. Alcuni provider consentono l’acquisto diretto dell'apparato, con pagamento una tantum. In questi casi, il POS diventa di proprietà dell’esercente e non ci sono vincoli contrattuali. Altri fornitori, invece, offrono il POS in comodato d’uso gratuito o con noleggio mensile, soluzione che può sembrare conveniente all’inizio ma che, sul lungo periodo, può risultare più onerosa rispetto all’acquisto diretto. In questi casi, l'apparato viene restituito al termine del contratto e spesso è vincolato a un utilizzo continuativo.

Chi è alla ricerca di un POS mobile economico ma funzionale, può orientarsi verso soluzioni compatte come SumUp Air o Axerve Easy POS. Si tratta di dispositivi dal costo contenuto, facili da usare e perfetti per chi inizia o lavora in mobilità. Per attività con esigenze più strutturate, come negozi fisici con alta affluenza, può essere più adatto un POS smart con stampante e SIM integrata. Il costo in questi casi può superare i 100€, ma l’investimento viene ripagato in termini di autonomia, velocità e immagine. Non bisogna mai dimenticare che un buon POS migliora la gestione dei pagamenti, aumenta la soddisfazione del cliente e riduce il rischio di errori nella fase di incasso, quindi assicuratevi di dedicargli il giusto investimento.

Il POS non funziona, cosa faccio?

Se il POS non funziona, il primo passo è verificare la connessione. Assicuratevi che il POS sia connesso allo smartphone o tablet tramite Bluetooth e che sia connesso a internet. Se la connessione sembra instabile, provate a scollegare e ricollegare l'apparecchio o riavviare sia il POS che lo smartphone. Verificate anche che l'app del POS sia aggiornata all'ultima versione disponibile e, se necessario, provate a disinstallarla e reinstallarla.

Un altro possibile problema può essere la batteria. Se il problema persiste, provate a collegare il POS a un altro dispositivo per determinare se il malfunzionamento è legato al vostro smartphone o tablet. Se il POS continua a non funzionare, verificate se ci sono interruzioni nei servizi del provider di pagamento, consultando il loro sito o contattando il supporto tecnico.

Se nessuna di queste soluzioni risolve il problema, il passo successivo è contattare l'assistenza clienti del fornitore del POS. Potrebbe esserci un problema tecnico che richiede un intervento diretto da parte loro. Inoltre, se state affrontando problemi con un pagamento specifico, verificate che la carta del cliente non sia stata rifiutata per motivi come fondi insufficienti o blocchi bancari. Questo potrebbe spiegare perché una transazione non viene completata correttamente. Infine, se avete eseguito tutte queste verifiche senza risolvere il problema, non esitate a richiedere un nuovo dispositivo o assistenza più specifica dal supporto tecnico del fornitore.

Quale POS mobile acquistare?

Axerve POS Easy

Axerve POS Easy è perfetto per chi cerca un terminale di pagamento portatile che unisca prestazioni e praticità. Basato sul sistema operativo Android, questo modello offre una combinazione di funzioni interessanti e un design raffinato, il tutto racchiuso in un formato compatto e leggero, con un peso inferiore ai 400 grammi. Può essere scelto tra due piani tariffari: uno con commissioni minime dell'1% e senza costi fissi, e l'altro con canone mensile. Grazie alla connettività 4G tramite SIM inclusa e Wi-Fi, è possibile effettuare pagamenti in qualsiasi luogo. La stampante integrata e l'uso di Android semplificano ulteriormente la gestione delle transazioni. Inoltre, Axerve offre assistenza tecnica disponibile sette giorni su sette, insieme alla possibilità di accredito diretto su qualunque conto bancario, senza obbligo di permanenza. Per quanto riguarda i costi, il piano con canone mensile prevede una tariffa di 17€ + IVA al mese per incassi fino a 10.000€ all'anno, e di 22€ + IVA per incassi fino a 30.000€. Il piano a commissioni, invece, non richiede alcun canone mensile, ma applica una commissione dell'1% su ogni pagamento, con una spesa iniziale di 100€ per il terminale. In entrambi i casi, è previsto un bollo di attivazione di 16€.

Nexi SoftPOS

Nexi SoftPOS rappresenta una soluzione innovativa per chi desidera accettare pagamenti direttamente dal proprio smartphone, senza dover ricorrere a dispositivi aggiuntivi. Compatibile con dispositivi Android e iOS, questa tecnologia sfrutta il sistema NFC per permettere il pagamento contactless da carte, smartphone e smartwatch. La piattaforma garantisce una gestione semplice e sicura delle transazioni, con un vantaggio importante: nessuna commissione per micropagamenti fino a 10€ e una commissione fissa dell'1,89% per importi superiori, il tutto senza costi fissi mensili. L'attivazione del servizio avviene in tempo reale e i pagamenti vengono trasferiti sul conto bancario entro un giorno lavorativo, senza necessità di aprire nuovi conti. Inoltre, grazie all'app gratuita, è possibile inviare ricevute e gestire il proprio team, mentre il programma Protection Plus assicura la protezione della propria attività, garantendo il rispetto delle normative di sicurezza.

SumUp Solo Lite

Il SumUp Solo Lite è uno dei lettori di carte più apprezzati a livello globale, noto per la sua praticità e funzionalità, che consente di accettare pagamenti in qualsiasi luogo. Si connette tramite Bluetooth allo smartphone e, grazie all’app gratuita SumUp, permette di gestire le vendite, emettere rimborsi, inviare ricevute elettroniche, monitorare i risultati e gestire le mance in modo molto semplice. L’impostazione iniziale è rapida e non richiede competenze tecniche, mentre il POS è compatibile con numerosi accessori SumUp, come le basi di ricarica e i sistemi di cassa avanzati. Non ci sono costi fissi né abbonamenti mensili, ma solo una piccola percentuale per ogni transazione. Inoltre, il conto aziendale gratuito SumUp e la carta Mastercard inclusa permettono di accedere ai guadagni già dal giorno successivo, compresi i weekend e i giorni festivi. Accetta tutti i principali metodi di pagamento, dalle carte di debito come Maestro e VPAY alle carte di credito come Visa, MasterCard e American Express, assicurando così una grande flessibilità e evitando la perdita di clienti. Con un design moderno e leggero e una batteria che consente di processare oltre 1000 transazioni per ciclo, il SumUp Solo Lite è ideale per chi cerca un POS pratico, affidabile e che consente di lavorare in totale libertà.

Sì, è necessaria una connessione internet (Wi-Fi o dati mobili) per autorizzare e completare i pagamenti.Serve una connessione internet per usare il POS?

Sì, è richiesto un conto bancario dove ricevere gli accrediti delle transazioni. Alcuni provider offrono anche conti dedicati integrati.Serve un conto bancario per usare un POS?

Dipende dal fornitore del POS, ma in genere sono accettate Visa, Mastercard, Maestro, American Express e le principali carte contactless o tramite wallet digitali.Quali carte sono accettate?

Non sempre. Alcuni fornitori permettono l’uso anche ai liberi professionisti senza partita IVA, venditori occasionali o associazioni.Serve la partita IVA per avere un POS?

Dipende dal fornitore. In genere da 1 a 3 giorni lavorativi. Alcuni servizi offrono accrediti immediati (con eventuali costi extra).Quanto tempo impiega l'accredito sul mio conto?

.jpg)