La questione centrale che domina l’attuale dibattito economico è se l’imponente evoluzione dell'Intelligenza Artificiale rappresenti una reale rivoluzione industriale o se si configuri, piuttosto, come una bolla speculativa destinata a implodere.

La domanda è diretta: tutto ciò che stiamo vedendo riguardo all’intelligenza artificiale è una bolla economica?

Per rispondere, partiamo da un esempio concreto. Un’azienda che produce ricavi per 100 mila euro all’anno, operante in un settore competitivo e rischioso, viene improvvisamente valutata un miliardo di euro. Si tratta di una cifra centinaia di volte superiore a quanto l’attività possa realisticamente generare: siamo chiaramente davanti a un’anomalia. Se questo fenomeno non riguarda un singolo caso, ma coinvolge decine o centinaia di società nello stesso settore, allora i presupposti per una bolla ci sono tutti.

Questa è la definizione di bolla economica, spogliata dai tecnicismi: una crescita dei prezzi che si stacca completamente dalla realtà dei bilanci.

L’intelligenza artificiale oggi si trova esattamente al centro di questo dibattito. Negli ultimi due anni abbiamo assistito a una corsa impressionante. Le grandi Big Tech hanno investito miliardi in infrastrutture e chip; i mercati finanziari hanno premiato i titoli legati all’IA con rialzi record e le startup sono nate come funghi, raccogliendo capitali enormi in tempi brevissimi.

Si tratta di un progresso reale o stiamo gonfiando i numeri oltre misura, rischiando che prima o poi la bolla scoppi?

Questa è la domanda a cui cercherò di rispondere, dopo aver passato giorni e, chiaramente, essermi fatto aiutare dall’IA stessa per mettere assieme i dati necessari per capire quali sono i rischi concreti di quello che sta accadendo.

2023-2025, cosa è cambiato?

Anzitutto, direi che è il caso di partire dai numeri: il gruppo ristretto delle Big Tech americane più coinvolte, ossia Nvidia, Microsoft, Alphabet, Amazon e Meta, ha trainato quasi da solo l’intero indice S&P 500.

Nvidia è il caso limite: la sua capitalizzazione è passata dai circa 360 miliardi di dollari del 2022 agli oltre 2.500 miliardi di metà 2024, fino a raggiungere i circa 4.500 miliardi attuali. Non è stato un rialzo omogeneo per tutto il settore tecnologico. Il Nasdaq ha vissuto un andamento guidato quasi esclusivamente dai titoli IA, mentre molte altre società restavano ferme o in calo. È come se il mercato avesse deciso che il futuro passa solo da qui e che tutto il resto valga meno.

Oltre alla borsa, bisogna guardare gli investimenti reali.

I tre grandi hyperscaler, rappresentati da Microsoft, Google e Amazon, hanno spinto la spesa in data center e infrastrutture a livelli mai visti. Anche sul fronte delle startup i numeri sono impressionanti: dai 25 miliardi raccolti nel 2023 si è passati ai 100 miliardi del 2024. Operazioni come il maxi investimento di Nvidia in OpenAI confermano una tendenza per cui aziende neonate arrivano a valere miliardi da un giorno all'altro. Poi c’è il mercato dei chip.

La domanda per gli acceleratori di Nvidia è esplosiva e i ricavi dell'azienda hanno toccato vette incredibili. Davanti a questa crescita verticale, il dubbio è legittimo: questi livelli di crescita possano continuare, sintomo che il mercato è talmente florido da portare ritorni delle stesse entità, o sono il segnale tipico di una sopravvalutazione che, a un certo punto, rischia di rientrare bruscamente?

Dove vanno a finire tutti questi miliardi?

A questo punto vale la pena farsi un'altra domanda: come vengono spesi effettivamente questi soldi? Il flusso si divide principalmente in tre direzioni: l’infrastruttura dei colossi tech, i laboratori che sviluppano modelli e applicazioni, e i mercati finanziari che alimentano il sistema.

Nel 2024, la spesa combinata di Microsoft, Amazon e Google per il cloud è salita oltre i 170 miliardi di dollari, con un balzo del 40% in un anno. Gran parte di questi capitali finisce in data center e chip, con cantieri che stanno ridisegnando la geografia industriale ed energetica globale.

Ci sono poi i laboratori come OpenAI, Anthropic e decine di startup minori che, pur non generando ancora ricavi pesanti, hanno raccolto finanziamenti enormi sulla promessa di ciò che sapranno fare in futuro. Infine, c’è il flusso dei mercati finanziari dove venture capital, fondi sovrani e grandi banche d’affari stanno scommettendo tutto sull'IA. Non si tratta solo di entusiasmo da borsa, ma di una mobilitazione di capitali reali senza precedenti per velocità e dimensioni. La domanda però resta: questi investimenti produrranno ritorni proporzionati o finiranno per bruciare valore come accaduto in passato?

Il problema dell’hardware

Per quanto riguarda l’hardware, direi che esso merita un discorso a parte. Gli acceleratori sono oggi la materia prima fondamentale, il cuore dei data center necessari per allenare le IA. Senza questi componenti, l'intelligenza artificiale semplicemente non esisterebbe nella forma che conosciamo. Al momento, moltissime aziende stanno investendo miliardi in infrastrutture fisiche, ed è questo che ha reso Nvidia una delle società più grandi al mondo. Ma questa corsa ha un collo di bottiglia: la capacità produttiva, che dipende quasi interamente da TSMC (Taiwan Semiconductor Manufacturing Company, Limited è il più grande produttore indipendente di semiconduttori al mondo).

È il motivo per cui Nvidia sta cercando nuove sponde, come la partnership con Intel, per non restare bloccata da un unico fornitore. Il rischio è che questa rincorsa crei una sovrapproduzione. Se domani il fenomeno IA dovesse raffreddarsi, ci ritroveremmo con una capacità produttiva enorme e costi già sostenuti impossibili da recuperare.

È un segnale tipico delle bolle: infrastrutture costruite sull’onda dell’entusiasmo che poi restano inutilizzate.

Facciamo i conti

Le grandi piattaforme come OpenAI, Anthropic o Cohere hanno attirato valutazioni miliardarie, ma i loro guadagni reali presentano discrepanze importanti. OpenAI, ad esempio, viene valutata circa 300 miliardi di dollari a fronte di un fatturato 2024 stimato intorno ai 3,4 miliardi. Anthropic ha ricevuto valutazioni che variano tra i 60 e i 180 miliardi con un fatturato di un miliardo.

Attualmente è molto difficile per queste aziende bilanciare costi e ricavi, poiché addestrare modelli di grandi dimensioni richiede mesi e infrastrutture costose, mentre l’uso quotidiano comporta consumi energetici elevatissimi.

Gli abbonamenti costano relativamente poco rispetto alle spese necessarie per offrire il servizio. Nelle grandi aziende tecnologiche i costi del software vengono assorbiti come parte di una strategia più ampia poiché l'IA viene integrata nei servizi esistenti per renderli più appetibili. Questo permette di ottenere ricavi più solidi, ma l’erosione dei margini causata dagli investimenti si avverte comunque sui bilanci finali. Esiste quindi una crescita reale di ricavi che dimostra l’interesse del mercato, ma i multipli di valutazione sono talmente alti rispetto agli utili da spingere verso il timore di una bolla economica.

Il problema dei moltiplicatori

Uno dei metodi spesso usati per valutare le aziende è quello dei multipli o moltiplicatori. Possiamo spiegare questo concetto in modo semplice: si immagini di voler acquistare un’attività o un negozio e che la valutazione proposta sia di un miliardo di euro. Per capire se tale cifra sia corretta, la prassi prevede di cercare aziende simili già quotate e dunque già valutate dal mercato. Successivamente si relaziona quel valore ad altri dati contabili come i ricavi, gli utili, il flusso di cassa oppure il possesso di beni materiali e immateriali.

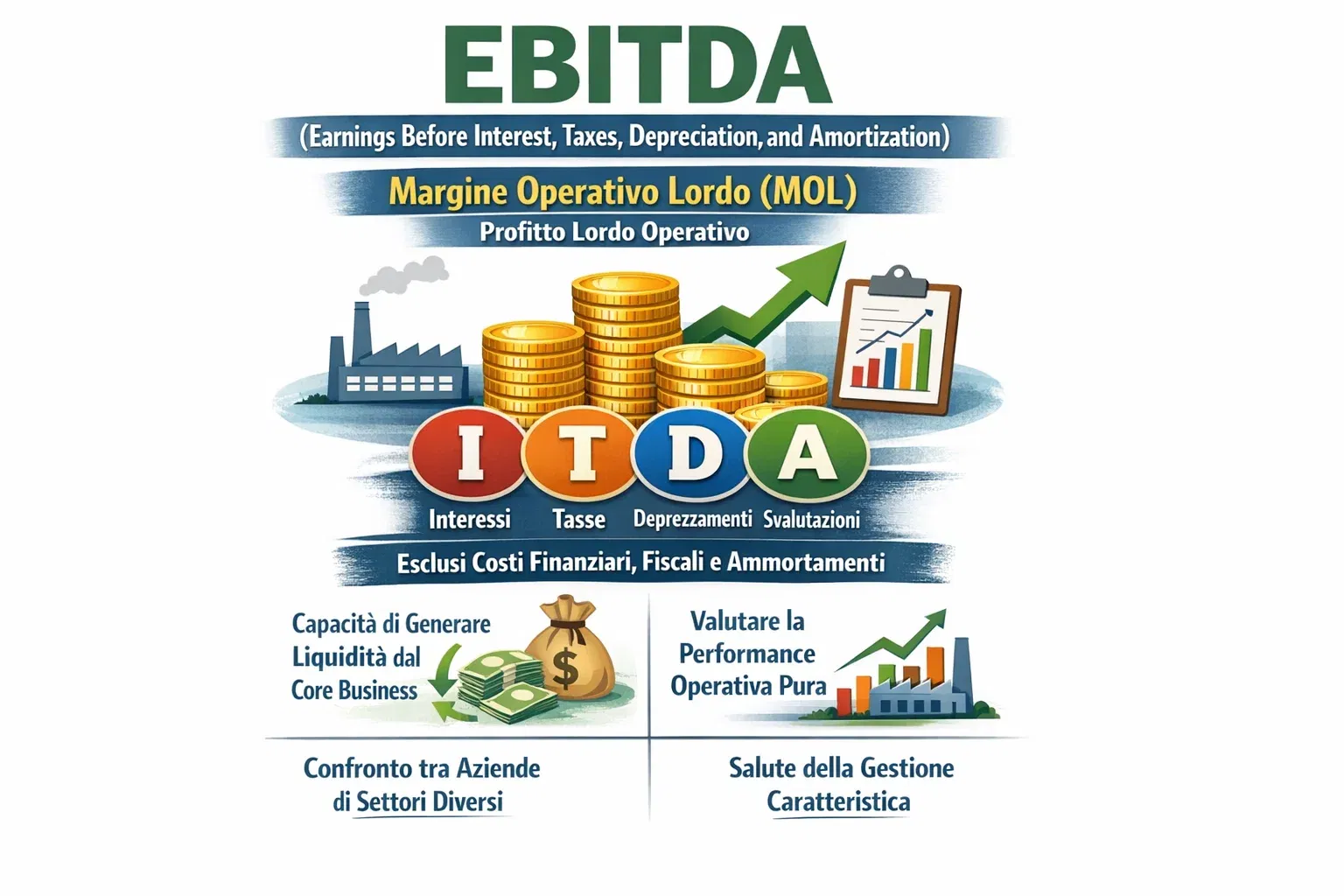

Ad esempio, è possibile utilizzare l’utile come valore di confronto. Se un’azienda a fine anno genera un utile di cento milioni di euro ed è valutata un miliardo, relazionando queste due cifre si ottiene un multiplo di dieci volte l’utile. Esistono diversi tipi di moltiplicatori che possono essere applicati alle azioni, all’EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization, un indicatore di redditività che misura il profitto lordo di un'azienda prima di dedurre interessi (I), imposte (T), ammortamenti (D) e svalutazioni (A)) o ai ricavi puri, parametri tecnici che servono a determinare la congruità del prezzo di mercato.

In base al settore, alla nazione e al mercato di riferimento, esistono degli indicatori medi che forniscono un’indicazione sulla correttezza della valutazione. Se per un’azienda italiana che produce vini il moltiplicatore standard basato sugli utili è di dieci volte, un utile di diecimila euro l’anno corrisponderebbe a una valorizzazione corretta di centomila euro. Qualsiasi valutazione inferiore a questa soglia indicherebbe un’azienda sottovalutata, suggerendo un potenziale buon affare o la necessità di investigare eventuali problemi nascosti. Al contrario, qualsiasi valutazione superiore segnalerebbe il rischio di investire in un’azienda che vale meno di quanto si stia effettivamente pagando.

Se osserviamo il settore tecnologico attuale, appare evidente come questo metodo mostri valutazioni fuori scala. Analizzando i dati medi, le startup presentano solitamente un moltiplicatore di circa sei volte, mentre per le aziende tecnologiche mature la cifra sale intorno a trenta volte l'utile. Una realtà come Nvidia, nel corso del 2024 e considerando la valorizzazione dei titoli, ha spinto questo valore fino a sessanta volte l'utile. Naturalmente la situazione appare ancora più estrema per alcune startup che presentano valori dieci o quindici volte superiori alla media di valorizzazione del proprio segmento.

Non si deve necessariamente considerare una dinamica di questo tipo come la prova definitiva dell’esistenza di una bolla, tuttavia si tratta di multipli che presuppongono anni di crescita costante e senza intoppi. Queste valutazioni implicano margini elevati e un’adozione di massa capace di trasformare l’intelligenza artificiale in un’infrastruttura quotidiana, seguendo il percorso già tracciato da internet e dagli smartphone.

Storicamente, livelli di questo genere sono stati osservati nelle fasi finali di grandi cicli speculativi. Durante la bolla internet degli anni Novanta, molte società venivano scambiate a multipli superiori a cento volte i ricavi. Oggi il paragone sorge naturale, sebbene esista una differenza sostanziale poiché nel caso dell’intelligenza artificiale sono già presenti ricavi tangibili e un’adozione concreta in corso, mentre molte società dell'epoca delle dot com vendevano esclusivamente promesse senza disporre di un reale modello di business.

Altri indizi

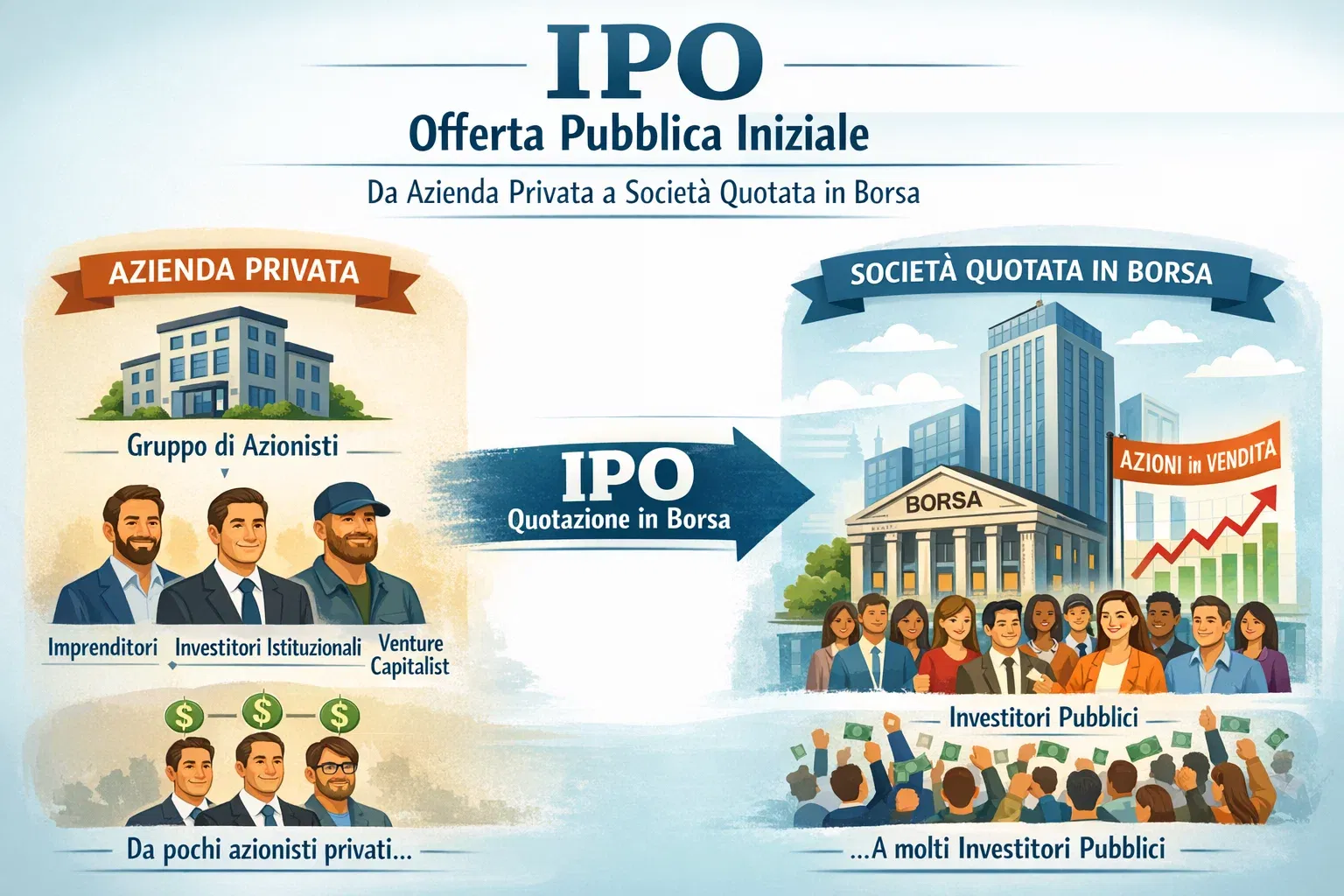

Oltre ai multipli elevati, esistono ulteriori indicatori che meritano di essere considerati. Uno di questi riguarda la dinamica delle offerte pubbliche iniziali, le cosiddette IPO. Nei periodi di forte entusiasmo, le aziende cercano di quotarsi in borsa per approfittare dell’euforia che spinge gli investitori a pagare prezzi molto alti. Sebbene non si sia ancora assistito a un’ondata paragonabile a quella avvenuta tra il 1995 e il 2000, molte società hanno accelerato i preparativi per il debutto sui mercati azionari.

Un altro segnale rilevante proviene dal mercato delle opzioni call, ovvero quegli strumenti che offrono il diritto di acquistare un’azione a un prezzo prefissato entro una certa data. I volumi sulle opzioni legate a titoli come Nvidia o Microsoft hanno raggiunto massimi storici, richiamando comportamenti speculativi simili a quelli osservati durante la frenesia dei titoli legati ai piccoli investitori nel 2021. In sostanza, molti operatori puntano su rialzi rapidi nel brevissimo termine con l'obiettivo di monetizzare velocemente.

Si devono poi considerare i round di finanziamento delle startup. Realtà come OpenAI e altre hanno raccolto decine di miliardi di dollari con valutazioni paragonabili a quelle delle grandi aziende tecnologiche consolidate, nonostante i loro ricavi, pur essendo in crescita, restino ancora contenuti. Questa sproporzione tra i capitali raccolti e la dimensione reale del business rappresenta un’altra dinamica tipica delle fasi di bolla economica.

Infine, un ulteriore indicatore è rappresentato dalla crescita del debito a margine, ovvero il capitale preso a prestito per l'acquisto di azioni. Storicamente, quando il debito a margine aumenta in parallelo agli indici azionari, significa che la speculazione sta alimentando i prezzi in modo artificiale. Le notizie recenti confermano che il debito a margine ha toccato nuovi massimi storici, un fenomeno che in passato ha spesso anticipato correzioni di mercato molto violente.

Nonostante l'accumulo di questi indicatori, non esiste comunque una sicurezza matematica che ci si trovi all'interno di una bolla destinata a scoppiare nell'immediato.

Alcune bolle storiche

Per capire se l’attuale fenomeno dell’intelligenza artificiale abbia altri sintomi che ci possano permettere di identificare lo scoppio di una bolla, direi che possiamo anche analizzare quelle che sono state le bolle più importanti (e disastrose) del nostro passato.

Ovviamente, il parallelo più immediato è quello con la bolla delle dot com di fine anni Novanta. In quel periodo internet rappresentava la nuova frontiera e la semplice aggiunta del suffisso digitale al nome di un’azienda bastava ad attrarre milioni di dollari. Le quotazioni si moltiplicarono con valutazioni miliardarie assegnate a società prive di un modello di business funzionante. Quando divenne chiaro che i ricavi erano troppo esigui rispetto ai costi elevati, l’indice Nasdaq perse quasi l’ottanta per cento del suo valore.

L’analogia con la situazione attuale è evidente: ci troviamo di fronte a una tecnologia rivoluzionaria, a una concentrazione imponente di capitali e a valutazioni record a fronte di ricavi ancora limitati. La differenza fondamentale risiede nel fatto che oggi esiste già un’infrastruttura consolidata e non si parte da zero. I piani industriali appaiono più solidi e la percezione diffusa è quella di essere solo agli albori di una tecnologia con potenzialità di crescita che superano la semplice vetrina online tipica dei primi siti web.

Un altro esempio significativo è quello della famosa bolla immobiliare statunitense esplosa nel 2008. In quel caso non vi era un’innovazione tecnologica, ma la ferma convinzione che i prezzi delle case potessero solo aumentare. Le banche concedevano mutui rischiosi che venivano poi trasformati in titoli finanziari, alimentando un sistema basato sulla fiducia in una crescita infinita. Quando i prezzi iniziarono la loro discesa, l’intero sistema collassò. L’insegnamento che se ne ricava è che l’eccesso di leva finanziaria e la convinzione che la situazione attuale sia diversa dal passato sono ingredienti universali delle bolle che non possono essere esclusi nemmeno oggi.

Si può citare anche il caso del Giappone degli anni Ottanta, quando il Paese visse un boom immobiliare e azionario alimentato dal credito facile. Alla fine di quel decennio, il valore dei terreni di Tokyo era stimato superiore a quello di tutti gli Stati Uniti. La successiva correzione portò l’economia giapponese in una stagnazione durata decenni, dimostrando che non tutte le bolle terminano con un crollo immediato, ma possono sgonfiarsi lentamente portando a lunghi periodi di debolezza economica.

Esempi più recenti riguardano le criptovalute e i certificati di proprietà digitale noti come NFT. Nel 2017 e nel 2021 il prezzo del Bitcoin ha registrato rialzi di centinaia di punti percentuali in pochi mesi, trascinando l’intero settore. Lo stesso è accaduto con gli NFT, venduti a cifre record per poi vedere il proprio valore azzerarsi nel giro di un anno. La somiglianza con l’intelligenza artificiale risiede nella rapidità con cui l’entusiasmo può trasformarsi in capitali reali e altrettanto velocemente svanire. Anche dal punto di vista storico le analogie sono chiare e riguardano valutazioni estreme, concentrazione di capitali e speculazione crescente.

Tuttavia, l’intelligenza artificiale si distingue perché non è solo una promessa ma è già una realtà operativa con applicazioni concrete e ricavi tangibili, il che rende lo scenario meno fragile rispetto a una moda passeggera.

Realtà vs. promessa

Nel ricordare queste bolle storiche emergono elementi ricorrenti come la speranza e la tangibilità del valore.

L'intelligenza artificiale sta già producendo risultati concreti. Le grandi piattaforme cloud come Microsoft Azure, Amazon Web Services e Google Cloud hanno integrato servizi di intelligenza artificiale nei loro pacchetti per le imprese e questo genera ricavi reali. Microsoft ha riferito che una parte consistente della crescita di Azure nel 2024 è stata spinta proprio dalla domanda di applicazioni di intelligenza artificiale da parte dei clienti. Questo significa che le imprese stanno investendo in strumenti per migliorare la produttività e l’automazione.

Anche il comparto dei chip rappresenta un pilastro solido. I ricavi di Nvidia, che sono triplicati in un anno nella divisione dedicata ai data center, sono numeri certi e non semplici aspettative. La domanda di potenza di calcolo è reale e ha un prezzo di mercato definito. Lo stesso vale per le infrastrutture poiché la costruzione di nuovi centri dati è un processo fisico in corso, con miliardi di dollari investiti in impianti che stanno sorgendo a livello globale.

Dall’altro lato si osserva però il comparto delle startup che hanno ottenuto capitali miliardari senza produrre numeri economici convincenti. Le applicazioni destinate ai consumatori presentano ancora costi infrastrutturali troppo elevati per generare ricavi consistenti e la questione della scalabilità economica rimane aperta. Addestrare e gestire modelli di grandi dimensioni richiede costi enormi e in costante aumento. Se i prezzi per il settore business e per il pubblico dovranno abbassarsi per aumentare il volume d’affari, i margini rischiano di ridursi drasticamente. Questa parte del mercato rimane poco trasparente e alimenta i dubbi principali sulla sostenibilità del sistema. In conclusione, l’intelligenza artificiale appare decisamente più concreta rispetto alle bolle del passato, ma le incognite restano numerose e divise tra ricavi già attivi e aspettative ancora da dimostrare.

I tre rischi che possono portare all’esplosione della bolla IA

L’analisi del fenomeno da diversi punti di vista evidenzia la complessità necessaria per definire se l'intelligenza artificiale sia o meno una bolla. È possibile individuare alcuni fattori scatenanti che potrebbero innescare un’esplosione, tre per la precisione.

Il primo, e più evidente, rischio è quello della sovrapproduzione o eccesso di capacità produttiva. Le grandi aziende tecnologiche stanno investendo centinaia di miliardi in data center e chip ipotizzando una crescita della domanda esponenziale. Se questa domanda dovesse rallentare, ci si troverebbe con infrastrutture costose e inutilizzate, un fenomeno già osservato con la fibra ottica all'inizio degli anni duemila.

Un secondo rischio riguarda la riduzione dei prezzi. Attualmente i servizi di intelligenza artificiale sono venduti a tariffe elevate poiché il mercato è ancora poco competitivo. Tuttavia, si notano già i primi segnali di una guerra commerciale con partnership che offrono piani avanzati gratuitamente o inclusi in altre offerte. Se la gestione dei modelli non diventerà più economica, i margini di profitto si assottiglieranno rapidamente, seguendo una dinamica già vista nel settore del cloud computing.

Il terzo fattore è rappresentato dalla regolamentazione. L’intelligenza artificiale solleva questioni complesse legate alla privacy, ai diritti d’autore e alla sicurezza occupazionale. Governi e istituzioni internazionali stanno valutando nuove norme che, se troppo restrittive o costose da applicare, potrebbero gravare pesantemente sui bilanci aziendali. Esiste inoltre il rischio finanziario legato a valutazioni gonfiate che potrebbero scontrarsi con la realtà, provocando una perdita di capitalizzazione significativa.

Anche la dipendenza da pochi fornitori chiave non è una questione da sottovalutare, poiché aziende come TSMC, Nvidia, ASML, ad oggi, sono ancora colli di bottiglia industriali.

Infine, va considerata la componente psicologica, che gioca un ruolo fondamentale, poiché le bolle possono scoppiare anche quando gli investitori smettono di credere nel progetto. Una notizia negativa riguardante uno dei leader di mercato o l'annuncio di normative stringenti potrebbero colpire duramente l'entusiasmo collettivo.

In breve, il problema non è l’assenza di valore, che nell’intelligenza artificiale è concreto, ma la velocità con cui il capitale si è accumulato. Lo scoppio di una eventuale bolla non cancellerebbe i progressi fatti, ma porterebbe a un necessario ridimensionamento del settore.

I prossimi 12-24 mesi

Nello scenario dei prossimi due anni si possono ipotizzare diversi percorsi, a mio avviso almeno 4 da tenere in stretta considerazione.

Il primo scenario prevede una crescita sostenuta e assorbita gradualmente dal mercato, dove gli investimenti miliardari trovano un impiego diffuso nelle aziende portando a benefici misurabili in termini di produttività. In questo caso si assisterebbe a un riassestamento delle valorizzazioni con moltiplicatori che tornano verso la normalità senza scossoni violenti.

Il secondo scenario ipotizza una mini bolla settoriale dove l’intelligenza artificiale, essendo un fenomeno che interessa una filiera lunga, vede alcune parti resistere e altre subire un ridimensionamento. Il valore dell’hardware potrebbe rimanere solido mentre l’euforia sulle startup potrebbe calare drasticamente a causa della concorrenza e dell'erosione dei margini.

Il terzo scenario prefigura un ridimensionamento più ampio causato da regolamentazioni severe, ritardi tecnologici o una scarsa adozione da parte delle imprese. In questa eventualità gli investitori ridurrebbero la propria esposizione e i moltiplicatori di valutazione tornerebbero alle medie storiche, portando a una situazione simile a quella delle dot com.

Esiste infine un quarto scenario caratterizzato da una polarizzazione estrema, dove poche grandi aziende consolidano il proprio dominio e incassano la totalità dei ricavi, mentre molte startup falliscono o vengono acquisite dai giganti tecnologici a prezzi di saldo.

È possibile che più di uno di questi scenari si verifichi contemporaneamente o in fasi successive.

L’IA è una bolla?

Per fornire una risposta definitiva, bisogna osservare come i dati mostrino un quadro duplice. Da un lato l’intelligenza artificiale poggia su fondamenta solide e un mercato in espansione, dall'altro presenta segnali chiari di surriscaldamento tipici di una bolla. Sul piano dei fondamentali non si può negare l’esistenza di ricavi certi e di un’adozione reale, con i servizi cloud e i chip per data center che generano fatturati da record.

Eppure, la velocità della crescita delle valutazioni ha pochi paragoni nella storia economica. Startup con ricavi limitati vengono valutate decine di miliardi e i mercati finanziari mostrano dinamiche speculative evidenti. Queste sono le medesime condizioni che in passato hanno preceduto correzioni violente. La situazione attuale assomiglia alle grandi rivoluzioni tecnologiche del passato come internet o le ferrovie, dove l'innovazione era reale ma il mercato ha anticipato troppo velocemente i tempi gonfiando i prezzi oltre misura. La correzione storica non ha mai cancellato la tecnologia, ma ha ridimensionato drasticamente i valori finanziari.

Si può dunque affermare che l’intelligenza artificiale presenti le caratteristiche di una bolla, ma resta da capire se questa si sgonfierà lentamente o se scoppierà in modo traumatico. Se i fondamentali cresceranno con sufficiente rapidità, la transizione potrebbe essere indolore. Se invece il divario rimarrà ampio, il rischio di un brusco reset è concreto.

Quel che appare certo è che l’intelligenza artificiale non è un fenomeno passeggero ma una realtà destinata a restare, la cui traiettoria economica dovrà necessariamente trovare un equilibrio tra le aspettative del mercato e i risultati reali.