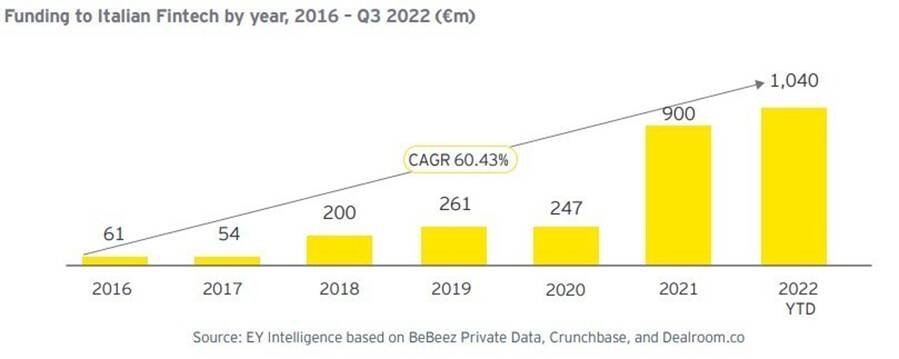

Secondo il report, i finanziamenti raccolti dalle aziende del settore sono aumentati del 60% dal 2016. Nel 2022, i finanziamenti sono stati di 1,04 miliardi di euro, in crescita rispetto ai 900 milioni del 2021 e ai 247 milioni del 2020.

La raccolta degli investimenti è però polarizzata, con il 94% dei finanziamenti che vanno alle organizzazioni più grandi e strutturate, che raccolgono almeno 100 milioni e vantano un fatturato annuale di almeno 5 milioni.

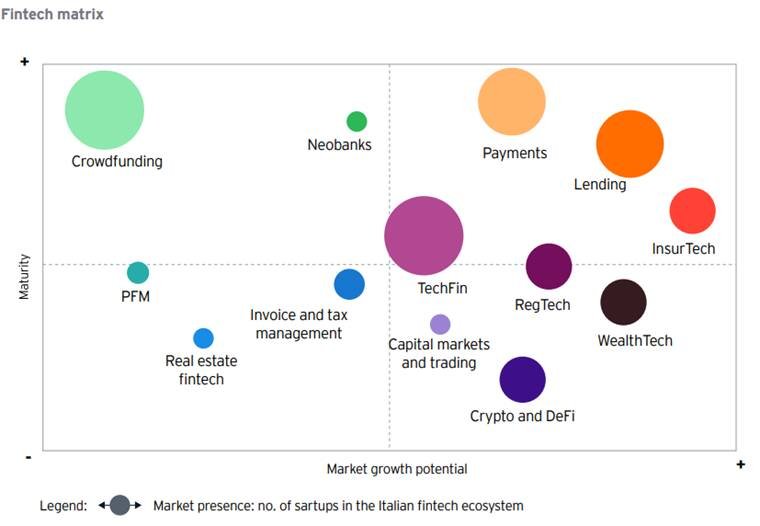

L’indagine ha mostrato che il settore dei pagamenti ha ricevuto il maggior finanziamento in Italia, seguito dalle neobanche. Le fintech in fase Early Stage sono diminuite del 25%, mentre quelle in fase Early Growth sono aumentate del 37%, dimostrando crescita e maturazione dell'ecosistema fintech italiano.

Lo stato del settore

Il 24% delle fintech intervistate ha un fatturato annuo superiore a 5 milioni di euro e rappresenta il 97% di tutti i finanziamenti. Il 44% delle fintech intervistate ha una valutazione post-money superiore a 10 milioni di euro.

Oltre il 17% dei rispondenti si affida principalmente ai fondi di venture capital internazionali, riflettendo l'aumento dell'interesse internazionale per il mercato fintech italiano.

Il finanziamento personale è diminuito dal 24% al 15%, indicando una maggiore maturità e una spinta verso finanziamenti strutturati per una crescita sostenibile e competitiva. Il 32% delle startup fintech sta cercando venture capitalist internazionali per il prossimo round di investimento.

Acquisizioni e quotazione pubblica sono le strategie di uscita preferite per il 45% e il 31% dei rispondenti, rispettivamente, ma poche operazioni di questo genere sono state effettuate in Italia. Il 7% dei rispondenti non ha una chiara strategia di uscita, anche a causa di un panorama economico sfavorevole.

Persone e collaborazioni

La maggior parte delle startup italiane ha da 1 a 10 dipendenti, con solo il 12% che conta da 100 a 800 dipendenti. L'86% dei team è composto in maggioranza da uomini, ma il 46% mostra un discreto livello di diversità di genere.

La fascia d'età media dei membri del team è 27-32 anni e la maggioranza ha un background in business o IT. Il 97% delle fintech prevede di assumere nuovi talenti nei prossimi 12-24 mesi, con i profili più richiesti nell'area sviluppo software/app e sviluppo business.

Il 61% delle fintech italiane ritiene che ci sia una carenza di talenti specifici: gli sviluppatori software/app sono i più difficili da trovare.

Il compliance è cruciale per chi opera nel settore finanziario e non sorprende che l’87% delle fintech intervistate abbia una figura dedicata a Risk & Compliance. Il 56% ha un dipendente a questo ruolo, mentre il 31% affida a una figura esterna.

La Sandbox regolamentare introdotta dalla Banca d'Italia per la sperimentazione in accordo ai requisiti regolamentari è utilizzata solo dal 5% delle fintech intervistate, il 55% non è interessato e il 40% non può accedervi.

Il 90% delle fintech ha collaborato con altri player, finanziari e non, per sviluppare nuovi prodotti e servizi. Il 65% ha collaborato con banche o compagnie assicurative, il 58% con altre fintech e il 41% con startup non finanziarie.

Il livello di soddisfazione è relativamente alto con un punteggio medio di 7,5 su 10, ma la collaborazione è stata spesso complessa a causa di problemi con l'integrazione di processi e tecnologie o le trattative contrattuali.

Dall’analisi emerge che i segmenti più maturi e promettenti del settore sono insurtech, lending e payments. A questi si collegano le tendenze globali che influenzeranno il futuro del settore finanziario, come embedded finance, l’evoluzione del mondo crypto, gli innovative payments, l’open finance e le partnership.

Clelia Tosi, Head of Fintech District, ha commentato: “In linea con quanto emerso nella prima edizione del 2020, il settore Fintech italiano ha dimostrato grande resilienza e potenziale di crescita, ma anche un’evoluzione oltre le aspettative verso una nuova maturità che ci consente finalmente di colmare il gap con gli altri Paesi europei”.

“Rimangono tuttavia alcuni elementi su cui il mercato deve lavorare, in primis è necessario accelerare il ritmo con cui nascono e si sviluppano queste collaborazioni, ancora caratterizzato troppo spesso da lentezza nei processi decisionali e di integrazione. C’è ancora molto da fare per recuperare il gap con gli altri Paesi europei ma il bilancio è certamente positivo”, ha concluso Tosi.