Il social network Facebook ha di recente annunciato la creazione di una nuova valuta virtuale, la Libra, con lo scopo di creare un’infrastruttura finanziaria che sia in grado di facilitare gli scambi in ogni parte del mondo nella vita di tutti i giorni, inserendosi in quel gap non coperto dai servizi degli intermediari finanziari.

Lo scopo, dunque, da quanto appare, non sembra quello di creare uno sistema economico e finanziario esterno e alternativo a quello della moneta convenzionale gestita dal sistema bancario, ma, piuttosto, di inserirsi in quel sistema assorbendo delle ulteriori transazioni commerciali. D’altronde esso non risulta essere autonomo, in quanto non sembrerebbe che, almeno nella fase di lancio, possa funzionare senza l’ausilio del sistema già esistente utilizzato per i pagamenti online propri dell’e-commerce.

Si potrebbe dunque definire quello di Facebook come un sistema complementare e aggiuntivo a quello esistente, che, da un lato, va a coinvolgere quella fetta di persone che sono attualmente “unbanked”, cioè senza un conto aperto in banca, dall’altro, sfrutta il potenziale numero di operatori economici di Facebook, che conta oggi più di 2 miliardi di utenti.

Ma come può essere inquadrata questa nuova moneta nell’ambito delle criptovalute e delle monete virtuali che si sono sviluppate nel corso del tempo?

La natura di Libra: Criptovaluta o moneta elettronica?

Libra viene definita come una moneta elettronica virtuale e, dunque, essa non viene stampata in forma cartacea, ma si muove solamente nell’ambito di scambi effettuati grazie ad una piattaforma informatica.

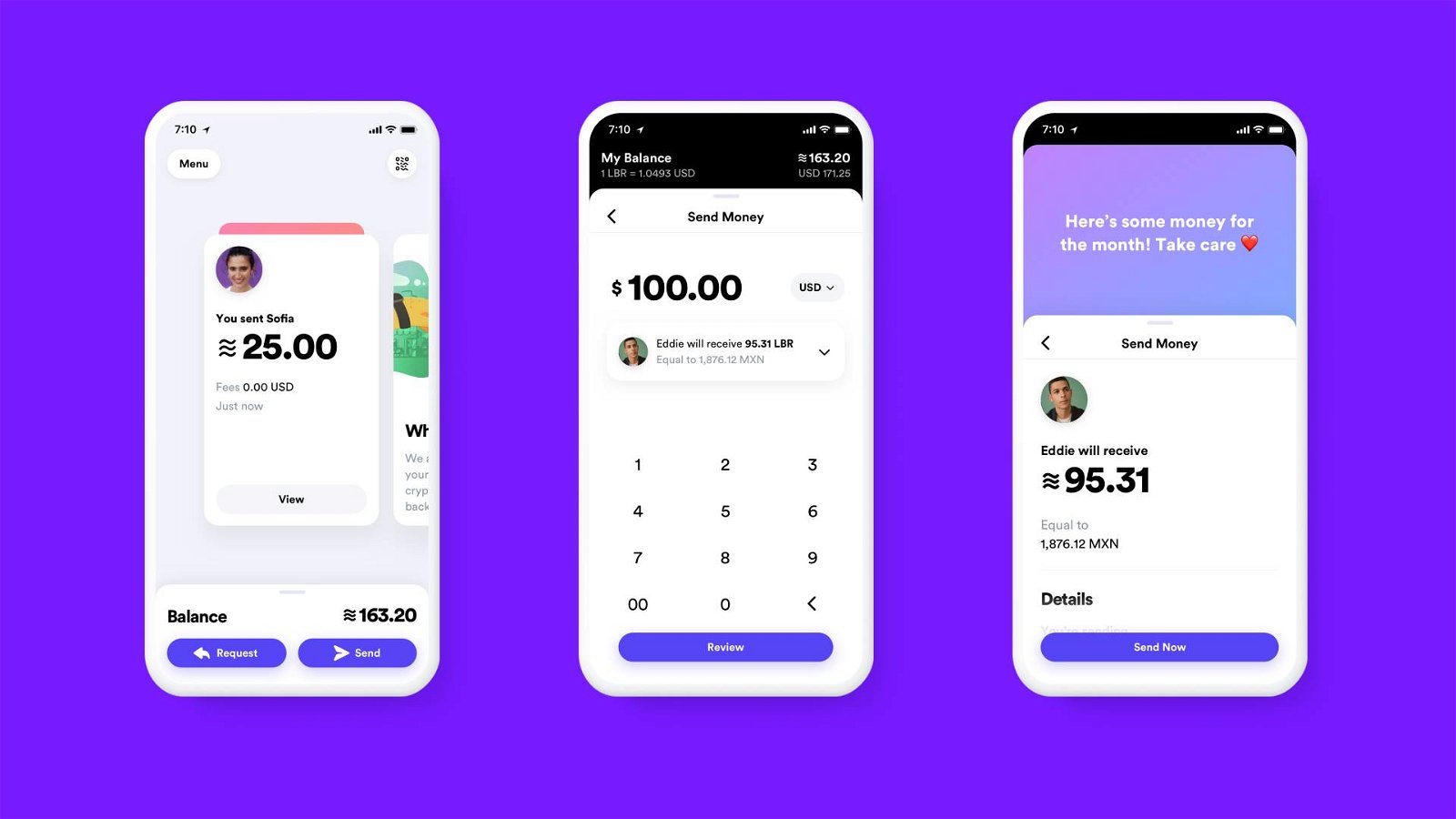

Da quanto si sa, essa sarà basata sulla tecnologia Blockchain e funzionerà grazie ad un app Wallet (Portfoglio elettronico) detto Calibra, software o hardware che potrà essere installato su Pc, Smartphone o Tablet e dovrebbe permettere di gestire autonomamente il proprio conto in moneta virtuale. Il valore della moneta inoltre sarà controllato da un ente, detto Libra Association, che si occuperà di gestire la moneta e di controllare il valore evitando l’oscillazione del tasso di cambio, in modo da evitare le speculazioni, ovvero quelle operazioni finanziarie effettuate con lo scopo di trarre un guadagno dalla variazione del prezzo conseguente alla vendita o all’acquisto sul mercato finanziario della moneta stessa.

Sotto un diverso punto di vista, però, essa viene definita anche come una criptovaluta (al pari delle altre monete digitali come i Bitcoin) in quanto si basa sulla tecnologia Blockchain.

In realtà, facendo un’analisi più approfondita delle due categorie sopra individuate, la Libra si distinguerebbe da entrambe e sembrerebbe costituire una categoria a parte.

Infatti, la moneta elettronica è stata definita dall’art. 55, lett. h ter della Legge n. 39 del 2002, attuativa di una direttiva europea, come “un valore monetario rappresentato da un credito nei confronti dell’emittente che sia memorizzato su un dispositivo elettronico, emesso previa ricezione di fondi di valore non inferiore al valore monetario emesso e accettato come mezzo di pagamento da soggetti diversi dall’emittente”. Essa è dunque soltanto uno strumento di pagamento rappresentativo di denaro reale (ad es. le prepagate, le carte ricaricabili, il borsellino elettronico) che consente di effettuare acquisti online nei siti di e-commerce, ma non costituisce una nuova e diversa moneta.

Le criptovalute invece – categoria alla quale appartengono anche i Bitcoin – possono essere definite come una moneta virtuale. Anche in questo caso non c’è l’emissione di moneta in forma cartacea. Però le criptovalute si caratterizzano per l’utilizzo della crittografia non solo per garantire la sicurezza delle transazioni, ma anche per la fase di generazione della moneta. Per i Bitcoin e fratelli si parla, infatti, come già descritto in un precedente articolo di questa rubrica, di un’attività di mining, che consiste in un’attività di risoluzione di un algoritmo generato da un software, al termine del quale si ottiene la moneta. Il problema di questo sistema però è la volatilità, caratteristica propria delle criptomonete, che genera speculazioni a causa delle oscillazioni del tasso di cambio a cui esse sono soggette per natura.

La Libra si presenta dunque, da un lato, come una moneta elettronica, in quanto utilizza un portafoglio elettronico per la gestione del conto, dall’altro, però, vi si distanzia, dal momento che non sembra essere rappresentativa di moneta reale. Questa soluzione potrebbe facilitare gli scambi in tutto il mondo, senza la necessità di cambiare la valuta per acquistare in paesi con valuta convenzionale differente (ad esempio un giapponese potrebbe acquistare tranquillamente negli Stati Uniti, senza cambiare gli Yen in dollari) e senza la necessità di un conto in banca, essendo sufficiente uno smartphone.

Tale sistema, inoltre, viene accostato alle criptovalute per l’utilizzo fatto della Blockchain a garanzia della sicurezza delle transazioni e perché costituisce una moneta nuova, non rappresentativa di quelle convenzionali. D’altro canto, essa si distanzia anche dalle criptovalute tradizionali, in quanto non sembra che sia generata dall’attività di mining tipica di quest’ultime e dovrebbe essere dotata di meccanismi volti a controllare le fluttuazioni del valore della moneta.

La Libra Association, infatti, grazie ad un fondo monetario di riserva, dovrebbe mettere in atto una politica monetaria simile a quella delle Banche centrali al fine di controllare la svalutazione e la rivalutazione della moneta interna rispetto a quelle dei paesi esteri, sfruttando un principio tipico dell’economia, quello della domanda e dell’offerta. Così facendo dunque il valore della Libra dovrebbe essere mantenuto all’interno di un range di valori prestabiliti, evitando le forti oscillazioni del tasso di cambio, che rendono tendenzialmente le criptomonete uno strumento di arricchimento più che un semplice mezzo di pagamento alternativo alla moneta convenzionale per effettuare scambi commerciali.

Se deve essere ricondotta ad una categoria definita, la Libra potrebbe allora sembrare appartenere alle cosiddette Stablecoin (moneta stabile): monete che presentano dei meccanismi di funzionamento idonei a mantenere stabile il valore della moneta e, pertanto, non vengono utilizzate soltanto come mezzo di investimento, ma possono essere impiegate come mezzo alternativo negli scambi commerciali.

Come funzionerà

Da quanto appare, questa moneta potrà essere utilizzata negli scambi commerciali e nelle transazioni tra operatori economici aderenti al sistema, anche se non muniti di un conto in Banca e, addirittura, sembrerebbe che non sia necessario neppure avere un account Facebook. I soldi verranno scambiati e gestiti attraverso una app di Wallet detta Calibra, un portafoglio elettronico, attraverso il quale si potrà scambiare denaro tra gli aderenti, nonché compiere acquisti online.

Inoltre, non essendoci un’attività di mining, ovvero generazione di moneta, sembrerebbe sufficiente convertire la moneta avente corso legale con la Libra per poi impiegarla all’interno del sistema dedicato.

Le problematiche giuridiche

Le questioni giuridiche che sorgono relativamente a questa nuova moneta sono diverse, a cominciare da un’annosa questione che ha riguardato le monete elettroniche fin dalla loro nascita.

Il primo problema riguarda infatti l’idoneità delle monete alternative a saldare un debito in denaro. Secondo quanto previsto dall’art. 1277 del Codice civile, infatti, i debiti pecuniari si estinguono con moneta avente corso legale nello Stato al momento del pagamento: ad esempio, in Italia l’Euro, negli Stati Uniti il dollaro, in Giappone lo Yen. Quindi, un venditore potrebbe legittimamente rifiutare un pagamento in moneta diversa da quella in vigore nello Stato. In pratica, un venditore italiano potrebbe legittimamente rifiutare di ricevere un pagamento in dollari, mentre sarebbe obbligato ad accettare un pagamento effettuato in Euro.

Inoltre, secondo questo ragionamento, la Libra potrà essere utilizzata come forma di pagamento soltanto nei confronti di chi la accetta espressamente: secondo l’art. 1197 del Codice civile, infatti, il debitore può saldare un debito in denaro con un adempimento diverso solo se il creditore vi acconsente.

Un altro problema rilevante è relativo alla Privacy.

Tramite Libra, infatti, Facebook potrebbe essere in grado di acquisire molti più dati personali di quanti già non faccia. Si renderebbe dunque essenziale trovare dei meccanismi che siano in grado, da un lato, di garantire la tutela di questi dati ed evitare data breach. Dall’altro, dovrebbero garantire che il trattamento dei dati sia complessivamente effettuato in modo conforme alla normativa vigente. Infatti, l’effettività del GDPR (Regolamento UE 2016/679), nato con l’obiettivo di garantire una maggiore protezione per i cittadini europei in materia di privacy, potrebbe risultare compromessa se una tale tutela non venisse garantita anche da strumenti – come Libra – di utilizzo su scala globale.

Da ultimo, una questione rilevante riguarda la conformità di un tale sistema alle norme che regolano i servizi bancari e che garantiscono gli interessi di coloro che ne usufruiscono (clienti, consumatori, investitori etc.). Al riguardo, però, va evidenziato che il portafoglio elettronico di Libra – Calibra – dovrebbe essere stato registrato negli Stati Uniti come azienda per i servizi monetari e dovrebbe ora provvedere ad acquisire le licenze necessarie per effettuare trasferimento di denaro negli Stati Uniti.

Conclusioni

L’obiettivo di questa nuova moneta Libra sembrerebbe quindi quello di superare gli ostacoli fino ad oggi posti dai sistemi monetari, tanto quelli in moneta elettronica utilizzati nell’ambito dell’e-commerce, quanto quelli in criptovaluta.

Infatti, tale sistema, così come descritto, sembrerebbe idoneo a superare, da un lato, i limiti derivanti dagli scambi con paesi che utilizzano monete diverse – che richiedono quindi un cambio valutario – e, dall’altro lato, le oscillazioni del valore della moneta e le speculazioni che ne derivano, tipiche delle criptovalute.

Inoltre, tale sistema andrebbe anche ad assorbire quel potenziale di acquirenti privo di conto in banca, ma munito di smartphone.

Nonostante i possibili vantaggi e il potenziale sviluppo che questa nuova moneta offre, le preoccupazioni rimangono comunque molte, soprattutto relativamente alla gestione della Privacy e dei rapporti con il sistema bancario esistente.