Come saprete, i prezzi delle memorie sono alle stelle. E ovviamente la colpa è tutta delle intelligenze artificiali. Un fatto ormai assodato, ma che a mio avviso dovrebbe portarci a porci una domanda molto precisa: quali settori saranno affetti da questo shortage? Ad aumentare sarà solo il costo delle RAM e degli SSD, o le cose potrebbero andare peggio?

Ebbene, vi spoilero subito che sì, le cose potrebbero peggiorare e penso che sia doveroso, ora che ci siamo infilati in questo casino, anche provare a capire quando ne usciremo. Possiamo ipotizzare che tra qualche mese sarà tutto passato, o rischiamo di portarci dietro questo incremento di costi per anni? E se così fosse, cosa accadrà ai prodotti futuri? Per esempio ai futuri iPhone, alla Playstation 6 o a qualsiasi cosa voi vogliate acquistare?

Come vedete le domande sono sono poche, quindi direi di provare subito a fare il punto, e provare a capire insieme cosa stia succedendo e, soprattutto, perché!

Perché e cosa è accaduto?

Per la prima volta da oltre un decennio, il settore si è trovato di fronte a una crescita simultanea e incontrollata di tre fattori: la necessità di server sempre più densi di RAM, l’espansione aggressiva dei data center dedicati all’IA e il consolidamento di un mercato dominato da pochi produttori capaci di influenzare direttamente il flusso di wafer.

Le aziende che costruiscono e gestiscono infrastrutture per l’IA hanno letteralmente comprato tutto quello che era disponibile sul mercato. Gli Hyperscaler hanno acquistato tutti i moduli DRAM per server, spesso DDR5, ma anche memoria DDR5 e DDR4 per il settore consumer, che impiegano in tutti quegli scenari dove non è necessaria memoria ECC, ovvero in tutti quei sistemi a supporto dell’IA: server web, sistemi di caching, gateway API, sistemi di log. Praticamente tutto quello che c’è attorno ai server. Nel mentre, è stata fatta incetta anche di SSD e memoria NAND, e questo perché alle intelligenze artificiali serve un sacco di memoria e storage ad accesso veloce per poter processare i dati.

L’effetto è stato immediato: ciò che veniva prodotto per PC e notebook ha iniziato a scarseggiare, le linee sono state riconvertite su moduli per servizi professionali ad alta marginalità e il prezzo dei componenti destinati ai computer di casa è improvvisamente schizzato verso l’alto.

Il rincaro a cui abbiamo assistito e in cui siamo dentro è, a conti fatti, una crisi strutturale generata dal boom dell’IA che ha rotto il tradizionale equilibrio fra memoria server e memoria consumer. Qui il fattore determinante è stata la velocità con cui il settore delle IA ha richiesto nuovi server, avviando una vera e propria corsa alla richiesta di nuovi cluster e nuove GPU. Un evento che non corrisponde, ovviamente, alla velocità con cui una fabbrica che produce DRAM e NAND si può ampliare, che non impiega settimane o mesi, ma richiede anni, investimenti miliardari e un’accurata pianificazione; questo amplia la possibilità che, come detto in apertura, questo shortage possa durare non mesi, ma anni, e colpire più settori di quanto si immaginerebbe..

Quanto ne approfittano i produttori?

Compreso che si tratta, dunque, di un problema reale, a questo punto vale la pena chiedersi se i produttori ci stanno marciando sopra. Per farlo, come sempre, direi di partire da un'analisi dei prezzi.

Per moltissime tipologie di DRAM i prezzi sono aumentati tra il 50% e il 60% nelle forniture all’ingrosso, e tra il 200% e il 300% per quanto riguarda i prezzi a scaffale. Il cuore del problema è nei contratti per la memoria server.

Tra ottobre e novembre 2025 i grandi fornitori di cloud negli Stati Uniti e in Cina hanno accettato aumenti fino al 50% sui moduli RDIMM destinati ai data center, ottenendo in cambio solo il 70% di quanto ordinato. In altre parole, pagano metà in più per ricevere addirittura meno merce di prima, il che la dice lunga sul potere contrattuale dei produttori.

Secondo Reuters il prezzo di riferimento per un modulo DDR5 da 32GB venduto da Samsung è passato da circa 149 dollari a settembre, a circa 239 dollari a novembre 2025: un aumento di oltre il 60% in appena due mesi, per un unico form factor. Per altre capacità, come i 16GB e il 128GB, gli aumenti riportati oscillano tra il 40% e il 50%.

Sul fronte consumer, abbiamo casi dove un kit DDR5 da 64GB è passato da circa 150 dollari a oltre 500 dollari nel giro di pochi mesi. In altre parole: un singolo kit di RAM può costare più di una PlayStation 5. In parallelo, case produttrici come Adata hanno avvisato apertamente che i prezzi di RAM DDR4/DDR5 e degli SSD sono destinati a salire in maniera spropositata, mentre alcune catene statunitensi come Micro Center hanno iniziato a togliere i prezzi fissi dagli scaffali, sostituendoli con indicazioni generiche e rimandando al prezzo di mercato del giorno mostrato alla cassa.

Per capire perché i produttori abbiano scelto di aumentare così tanto i prezzi, dobbiamo considerare anche il mercato degli ultimi anni, non solo la questione dell’IA. Dopo un biennio di prezzi depressi, con margini ridotti al minimo e linee di produzione tenute sotto capacità, Samsung, SK Hynix e gli altri colossi della memoria si sono trovati di fronte a una domanda improvvisamente esplosiva, guidata dagli hyperscaler, come Google, Microsoft, Amazon e Meta, disposti a pagare qualsiasi cifra pur di mettere le mani su abbastanza DRAM per alimentare i data center per l’IA.

In un mercato dove i produttori di memoria sono pochi, è abbastanza chiaro che i suddetti si siano sfregati le mani, anziché cercare di calmierare i prezzi. Ci sono report di contratti modificati retroattivamente per aumentare i prezzi fino al 50% nel quarto trimestre del 2025, pena la perdita della priorità nelle consegne, e Samsung stessa ha confermato la scelta di aumentare i prezzi fino al 60% rispetto a settembre su alcuni chip DDR5 particolarmente richiesti. Il messaggio è chiaro: finché la domanda IA resterà così forte, i produttori non riporteranno mai i prezzi a quelli precedenti. Al contrario, sfrutteranno al massimo questa finestra per recuperare anni di investimenti a bassa redditività, concentrando wafer e innovazione tecnologica sui segmenti più redditizi come la memoria server, l’HBM e la DRAM ad alte prestazioni.

In questo scenario è ormai evidente che la vendita di memorie sul mercato consumer non è più la priorità, con tutte le conseguenze del caso su disponibilità e prezzi. Sicché, per rispondere alla domanda iniziale direi che "sì, i produttori se ne stanno approfittando".

Come usciamo da questa crisi?

Per quanto riguarda i tempi di questa crisi, diciamo subito che si pensa che le prime avvisaglie di un ritorno a prezzi più stabili si vedranno solo nel 2027. Questo significa che per tutto il 2026 non sono attese grandi soluzioni a questo shortage, con i produttori che continueranno a incassare miliardi di dollari di profitto.

Ma a parte questo, cerchiamo di capire come cambieranno domanda e offerta, e cosa influenzerà l’una e l’altra: sul lato dell’offerta l’unico fattore da considerare è l’espansione della capacità produttiva, cioè la costruzione di nuove fabbriche, l’aggiornamento delle linee esistenti e l’introduzione di processi più avanzati.

Produttori come Samsung, SK Hynix e Micron hanno già annunciato investimenti massicci, con nuove linee dedicate a DRAM avanzate, NAND di nuova generazione e soprattutto alle memorie più redditizie come HBM e moduli server ad alta densità. Tuttavia, tra il momento in cui si stanzia il capitale e quello in cui i primi prodotti iniziano a uscire dalle linee produttive possono passare dai 18 mesi ai tre anni, se non di più. Questo significa che la capacità aggiuntiva a cui si è iniziato a puntare alla fine del 2024, quando è diventato chiaro l’innalzamento della domanda, arriverà realmente non prima del 2027.

Nel frattempo i produttori possono tentare un ribilanciamento interno, spostando una parte dei wafer dalla DRAM per server e dall’HBM verso moduli DDR4 e DDR5 consumer. Ma quanto questa strategia gli converrà realmente? Del resto, perché dovrebbero ridurre la produzione destinata all’IA che, al momento, fa incassate un sacco di soldi?

La seconda metà dell’equazione è la domanda, e qui lo scenario è molto più imprevedibile: il motore principale degli ultimi due anni è stato l’hype sull’intelligenza artificiale, che ha spinto aziende di ogni tipo ad avviare progetti sperimentali, costruire cluster dedicati e prenotare server in anticipo, generando una domanda che allo stato attuale è per buona parte sulla carta. Se, per qualche motivo, l’hype sull’IA dovesse raffreddarsi, potremmo assistere a un rallentamento naturale degli ordini di memoria, soprattutto nei segmenti dove gli acquisti sono stati più impulsivi. Lo stesso varrebbe per gli operatori che hanno accumulato scorte eccessive per timore di non trovare moduli disponibili: una volta saturate le esigenze interne, molti di questi clienti ridurrebbero gli ordini nei trimestri successivi, permettendo al mercato di respirare.

Un’altra possibile via di riduzione della domanda riguarda l’ottimizzazione del software. Negli ultimi mesi sono cresciuti rapidamente gli sforzi per ottimizzare i modelli di IA, riducendo la memoria necessaria per l’inferenza e per il training. Se questi progressi dovessero consolidarsi, il mercato potrebbe vedere un rallentamento della domanda, non perché l’IA smetterà di crescere, ma perché crescerà in modo più efficiente.

Infine, non si può ignorare la possibilità che molte aziende ridimensionino o rinviino progetti IA non essenziali se i costi hardware resteranno troppo alti. Tuttavia, è impossibile prevedere quanto di tutto questo possa realmente accadere. Non tanto in generale, perché queste cose accadranno, ma dubito che basti un anno perché si avverino.

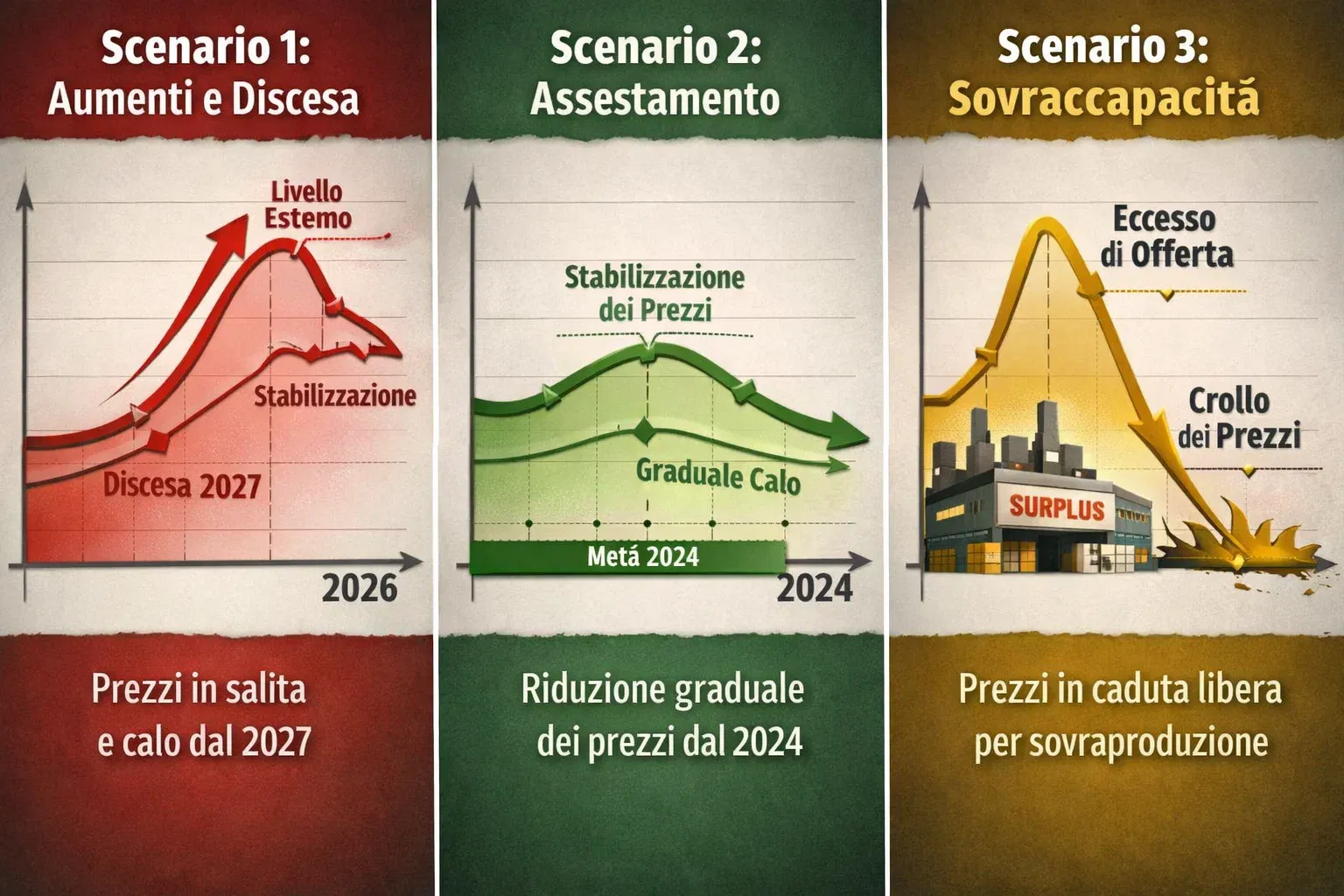

In ogni caso, definiamo i possibili scenari per i prossimi paio d’anni.

Il primo scenario, e più probabile, vede i prezzi in continua salita (sì, non è ancora finita), per poi stabilizzarsi su livelli estremi, mentre una discesa inizierà a partire dalla fine del 2026, inizio 2027. Ciò detto, difficilmente la memoria tornerà ai livelli del pre-impennata, quindi toccherà abituarsi ai nuovi prezzi base.

Il secondo scenario, più ottimistico, è che la domanda si stabilizzi prima del previsto e che i produttori riescano ad aumentare la capacità produttiva prima di quanto ci si aspetta. Se ciò avverrà (anche se ritengo sia improbabile), già verso la metà del prossimo anno potremmo vedere un assestamento e graduale riduzione dei prezzi.

Il terzo scenario è, al contrario, quello pessimistico, almeno per l'industria: se i produttori dovessero continuare a investire tanto e aumentare in maniera rapida la produzione, e contemporaneamente l’hype per l’IA raffreddarsi, ci ritroveremmo in una situazione di sovracapacità, ovvero di un’offerta che supera la domanda. In questo caso i produttori saranno costretti a tagliare i prezzi in modo brutale per svuotare i magazzini. In ogni caso, il futuro più probabile è quello in cui prima del 2027 i prezzi non si abbasseranno.

Cosa costerà di più?

Ben chiaro che i moduli di memoria RAM e gli SSD sono i prodotti il cui costo è aumentato maggiormente, a questo punto possiamo chiederci: "quali altri prodotti potranno essere influenzati da questo shortage?".

La realtà è che ad aumentare di prezzo sarà l’intero ecosistema di prodotti che, in modo più o meno invisibile, si regge su quei chip: smartphone, notebook, PC da gaming, schede grafiche, console, perfino auto e dispositivi medici. La dinamica è semplice: memoria e storage sono una delle voci principali del costo industriale di ogni dispositivo elettronico moderno. Se quella voce raddoppia, i costi vanno recuperati altrove. Pertanto: o si alza il prezzo finale, o si taglia la quantità o la qualità della memoria a bordo, oppure si comprimono i margini. Per i produttori la soluzione più probabile è una combinazione delle tre cose.

Il primo fronte su cui vedrete le conseguenze tangibili, oltre a moduli e SSD, come detto, è quello degli smartphone. A subire maggiormente l’impatto saranno i modelli di fascia bassa e media, dove ogni euro conta e il margine è ridotto; nei top di gamma è più probabile che si cerchi di mascherare l’aumento mantenendo il listino ufficiale e ritoccando al ribasso gli sconti e le promozioni rispetto agli anni passati. In tal senso, è ragionevole pensare che anche gli iPhone del prossimo anno potrebbero essere influenzati da quanto sta accadendo.

Il secondo grande fronte è quello dei notebook e dei PC in generale. Aziende come Dell e HP hanno già iniziato a mettere le mani avanti, avvertendo della possibilità di rincari. I modelli business e professionali, che tradizionalmente offrono più RAM e SSD più capienti, rischiano un aumento secco di prezzo. Nei notebook consumer e nei portatili da gaming la tendenza più probabile, almeno nel breve, sarà una certa tirchieria di fabbrica: configurazioni di base con meno RAM o SSD più piccoli.

Le offerte aggressive che abbiamo visto negli anni in cui la memoria era quasi regalata diventeranno più rare, e molti PC entry level resteranno inchiodati a 8GB di RAM e 256-512GB di SSD per contenere il prezzo psicologico sotto determinate soglie. Ovviamente le schede grafiche non sono immuni, ed è un peccato perché iniziavano a scendere di prezzo.

Tant'è che, giusto per fare un esempio, AMD ha già comunicato ai partner che nel 2026 aumenterà i prezzi delle proprie GPU di almeno il 10%, citando esplicitamente il costo della memoria VRAM come causa principale, e alcuni leaker suggeriscono che anche NVIDIA stia valutando mosse simili, avendo meno margine per assorbire internamente l’aumento.

Il discorso si allarga naturalmente alle console da gioco, sia quelle di oggi sia quelle della prossima generazione. Ci sono voci di aumento del costo delle attuali Xbox, mentre Playstation, a fronte di un magazzino di memorie più fornito, non dovrebbe fare ulteriori rialzi, almeno nel breve termine. Guardando un po’ più avanti, verso l’ipotetica PlayStation 6 o la prossima Xbox, la conclusione è quasi inevitabile: se la memoria manterrà un costo strutturalmente più alto fino al 2027 e oltre, i produttori avranno solo due strade. O lanciare le nuove macchine a un prezzo di partenza più alto rispetto alla generazione attuale, oppure sacrificare qualcosa in termini di RAM o storage.

Infine c’è un insieme di settori meno visibili al grande pubblico che rischiano rincari o ritardi nei lanci per colpa della memoria: automotive, dispositivi medici, apparati di rete e IoT. Purtroppo per noi, bisogna prepararsi a spendere di più, ad avere meno offerte, o addirittura prodotti con meno memoria e questo, ovviamente, non fa piacere a nessuno.