Secondo le ultime rilevazioni di IDC, il fatturato del mercato server si è ridotto del 6,7% su base annua, scendendo a 22 miliardi di dollari nel terzo trimestre 2019. Le consegne di server nel mondo sono diminuite del 3% anno su anno a poco meno di 3,1 milioni di unità.

"Anche se il mercato dei server si è effettivamente contratto nell'ultimo trimestre, i carichi di lavoro di prossima generazione e l'innovazione (ad es. calcolo accelerato, memoria in grado di archiviare informazioni, soluzioni di I/O di prossima generazione, ecc.) mantengono la domanda di potenza di calcolo in ambito enterprise quasi ai massimi storici. Infatti, il Q3 2019 è stato il secondo trimestre più grande per spedizioni di server nel mondo in oltre 16 anni, eclissato solo dal Q3 2018", ha affermato Paul Maguranis, analista di IDC.

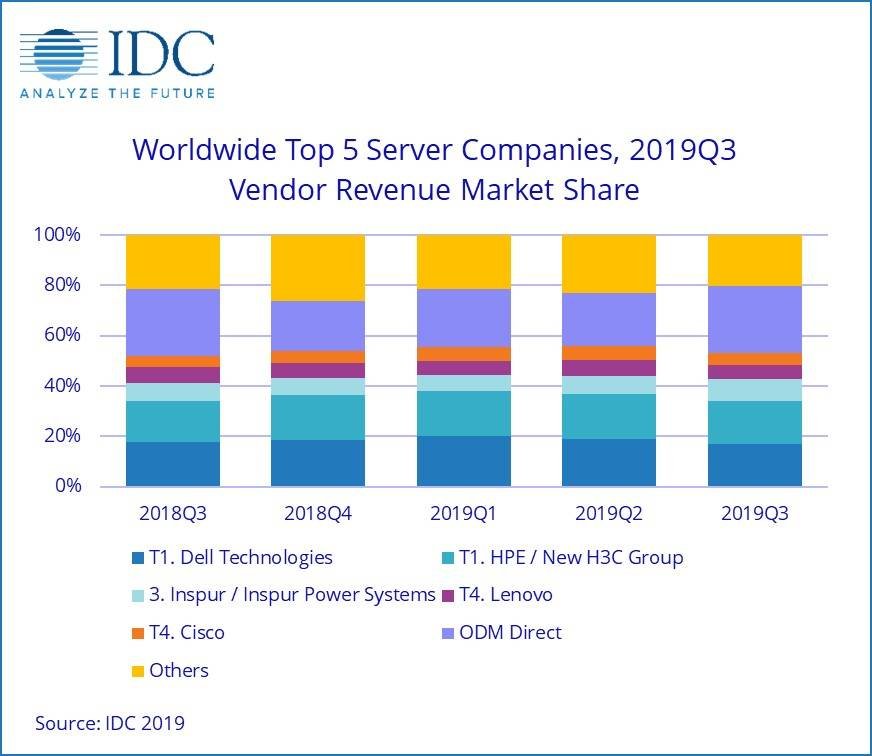

Dell Technologies e il gruppo HPE/New H3C Group hanno chiuso il terzo trimestre con una quota di fatturato del 17,2% e del 16,8%, rispettivamente. I ricavi di Dell Technologies sono diminuiti del 10,8% su base annua, mentre HPE/New H3C Group ha registrato un calo del 3,2%.

Inspur/Inspur Power Systems ha conquistato una quota di mercato del 9% e un aumento dei ricavi del 15,3% su base annua. Lenovo e Cisco hanno chiuso il trimestre con una quota di fatturato rispettivamente del 5,4% e del 4,9%. Lenovo ha registrato un calo del fatturato del 16,9% su base annua mentre Cisco ha visto crescere il fatturato del 3,1%.

Il gruppo degli ODM ha raccolto una quota di ricavi del 26,4%, in calo del 7,1% per un totale di 5,82 miliardi di dollari. Dell Technologies rappresenta il primo produttore in termini di consegne, con un totale di unità distribuite del 16,4% durante il trimestre.

| Aziende | Fatturato Q3 2019 | Quota Q3 2019 | Fatturato Q3 2018 | Quota Q3 2018 | Crescita Q3 2018 / Q3 2019 |

| T1. Dell Technologies | 3,77 miliardi | 17,2% | 4,23 miliardi | 18% | -10,8% |

| T1. HPE/New H3C Group | 3,69 miliardi | 16,8% | 3,81 miliardi | 16,2% | -3,2% |

| 3. Inspur/Inspur Power Systems | 1.97 miliardi | 9% | 1,71 miliardi | 7,3% | 15,3% |

| T4. Lenovo | 1,18 miliardi | 5,4% | 1,43 miliardi | 6,1% | -16,9% |

| T4. Cisco | 1,07 miliardi | 4,9% | 1,04 miliardi | 4,4% | 3,1% |

| ODM Direct | 5,81 miliardi | 26,4% | 6,25 miliardi | 26,5% | -7,1% |

| Resto del mercato | 4,47 miliardi | 20,7% | 5,09 miliardi | 21,6% | -12,1% |

| Totale | 21,99 miliardi | 100% | 23,57 miliardi | 100% | -6,7% |

A livello geografico, l'Asia/Pacifico e il Giappone sono state le uniche regioni a mostrare una crescita nel terzo trimestre 2019, con il Giappone in crescita del 3,3% su base annua e l'APeJ dello 0,2%. La Cina è rimasta sostanzialmente invariata con una crescita anno su anno dello 0,7%. Le entrate generate dai server x86 sono diminuite del 6,2% a 20,6 miliardi di dollari. I server non x86 sono diminuiti del 13,1% anno su anno a 1,4 miliardi.