Tra i tanti effetti collaterali della difficile situazione che sta affliggendo il mondo intero, causati da una pandemia che, almeno per il momento, sembra non lasciare tregua, l’improvvisa evoluzione informatica del nostro Paese è sicuramente uno dei più affascinanti.

Tra un’estensione della copertura della fibra ottica e un investimento in tecnologie volte allo smart working e alla didattica online, molti cittadini italiani stanno imparando a conoscere un mondo fino ad oggi sconosciuto fatto per lo più di comodità, rappresentate dalla gestione online dei più disparati aspetti della loro vita. Si tratta però di un mondo che, a fronte di tutti i vantaggi possibili e immaginabili, presenta alcune insidie e tranelli in cui si potrebbe incappare a causa dell’inesperienza.

In termini assoluti, la cosa peggiore che potrebbe capitare online a livello monetario è sicuramente una truffa bancaria. Per anni, tantissime persone hanno considerato l’home banking come uno strumento da cui stare a distanza e adesso che per un motivo o per un altro sono state costrette ad usufruirne, si ritrovano a dover far i conti con chi, conscio delle difficoltà che potrebbe avere un comune utente internet nel riconoscere l’autenticità di una fonte, tenta di approfittarne.

Vediamo quindi quali sono le modalità con cui questi malintenzionati agiscono, cosa possiamo fare per difenderci e cosa effettivamente possiamo fare per aiutare ad arginare il fenomeno.

Truffe bancarie: le modalità

“Di cosa ha bisogno un truffatore per poter ripulire il mio conto?”

È questa la prima domanda che dovreste porvi quando vi viene richiesta una qualsiasi delle informazioni necessarie all'accesso al vostro account per la gestione online delle finanze. Ogni qual volta vi sia necessità di fornirle, in qualsiasi modo questo avvenga, un campanello d’allarme deve risuonare e indurvi a cercare ogni minimo indizio che possa portarvi alla scelta di non digitarle.Il phishing

Il metodo più diffuso per sottrarre tali dati è sicuramente l’ormai tristemente noto “phishing”. Questa tecnica consiste nell’invio di mail o SMS dall’aspetto perfettamente legittimo, che vi invitano ad effettuare l’accesso al vostro account bancario tramite un link contenuto all’interno del messaggio stesso. Cliccando sul collegamento, verrete reindirizzati ad una pagina che riprende le fattezze di quella originale ed è proprio su questo che contano i truffatori, portarvi a credere di accedere ad un sito sicuro e autorizzato, per poi poter sottrarre tutto ciò che digitate e avere così il controllo completo dei vostri conti.

Le mail (o gli SMS) hanno di solito un contenuto che vi invita a cliccare su link il prima possibile. In alcuni casi vi potrebbe essere chiesto di accedere per verificare importanti informazioni o aggiornamenti contrattuali particolarmente preoccupanti, che vi faranno smettere di pensare ad un eventuale raggiro, presi dalla voglia di capirne di più. In altri casi vi verrà chiesto di cliccare per poter attivare servizi per lo shopping online altrimenti bloccati, oppure ancora vi verrà annunciata la vincita di un oggetto particolarmente costoso (magari perché siete in regola con il mutuo), ritirabile solo quel giorno e solo tramite quel link.

I keylogger

Nei casi peggiori vi potrebbe essere chiesto di scaricare un software per poter continuare a svolgere determinati servizi. Il programma installato (rientrante nella categoria dei keylogger) intercetterà, tramite un’operazione definita “sniffing”, qualsiasi dato digiterete sulla vostra tastiera con conseguenze facilmente intuibili. Questo tipo di attacco, una volta messo a segno, è sicuramente il più proficuo poiché il keylogger resta in esecuzione sulla macchina senza dar traccia di sé, consentendo al malintenzionato di turno di raccogliere i dati d’accesso di tutti i vostri account, non solo quelli bancari, assieme a quelli delle carte di credito inserite al momento dei pagamenti.

L’aiuto che può derivare da tale operazione, nel ripulire un conto, non è trascurabile: pensate ad esempio a tutti quei processi che richiedono un’identificazione della persona tramite risposte a domande segrete. Magari la soluzione a questo problema, in cui potrebbe incappare il nostro ladro, risiede semplicemente sul profilo personale di un social network oppure in una qualsiasi delle chat che giornalmente utilizziamo senza dar troppo conto a ciò che scriviamo.

Il SIM Swap

C’è inoltre un aspetto ancora più interessante e pericoloso derivante da tale pratica: il furto d’identità. Partiamo dal presupposto che nessun delinquente informatico ha interesse (a meno che non ci siano questioni legate ad altri aspetti) a fingersi voi. Il guadagno facile in tali contesti deriva principalmente (ed esclusivamente) dalla vendita dei vostri dati d’accesso bancari o dei codici delle vostre carte ad altri individui, che si occuperanno di ripulirle in un secondo momento, oppure dall’accesso diretto al conto che porterà a una veloce e silenziosa transazione.

In alcuni casi c’è chi, per non destar sospetti, preferisce contare (e sperare) sulla poca accortezza dell’utente, prelevando piccole cifre periodicamente, ma questa modalità, grazie alla diffusione delle app finanziarie per smartphone e alle continue notifiche che ci vengono inviate anche solo per un centesimo speso, sembra essere caduta in disuso. A prescindere da quale modalità venga adottata, l’obiettivo principale non cambia: destare sospetti possibile e realizzare il trasferimento di denaro rapidamente e al momento giusto, per far in modo che il legittimo proprietario del conto si accorga di quanto avvenuto solo a cose fatte.

Cosa c’entra quindi con tutto questo un’operazione “rumorosa” come può essere la "clonazione" di persona? Nessuno sarebbe così folle da presentarsi in banca con la vostra carta d’identità clonata, ma chiunque, tramite questi dati, potrebbe attuare un “SIM SWAP”, ovvero una duplicazione di scheda SIM cellulare. Purtroppo, è più semplice di quanto si pensi: è infatti sufficiente chiedere all’operatore telefonico un duplicato della SIM, fornire tutti i dati necessari all’operazione ed avere, con assoluta certezza e in piena comodità, il totale controllo del vostro numero.

È cosi che cade anche l’ultimo baluardo, l’unico strumento di difesa che ci fa sentire al sicuro ogni volta che lo attiviamo, l’autenticazione a due fattori. Ricevendo direttamente i codici d’accesso che tale sistema ci fornisce via SMS, come se avessero il vostro cellulare, i criminali potranno effettuare qualsiasi operazione. Certo, potreste avere un sospetto perché ad attivazione della sim clone la vostra smetterebbe di funzionare, ma come avrete ormai capito, i tempi sono estremamente ridotti e i malintenzionati agiscono principalmente nelle vostre ore di inattività.

Se a questo punto steste pensando che nessuno farebbe una fatica tale, con l’eventualità di ritrovarsi a rapinare un conto corrente già di per sé magro, sappiate che c’è sempre un modo per capire quanto effettivamente i rischi siano coperti dai guadagni. Accedendo alla totalità della vostra vita sarà facile capire in che condizioni versano le vostre finanze e in più, per essere più sicuri di ciò che si andrà potenzialmente a prelevare, in molte della pagine a cui puntano i link presenti nelle mail o negli SMS di phishing è presente un campo che vi chiederà di inserire a quanto ammonta la cifra esatta disponibile sul vostro conto con le scuse più banali. Se a molti questa cosa potrà far sorridere, sappiate che non è affatto raro imbattersi in vittime che hanno inserito tranquillamente anche questo dato, non nutrendo il minimo sospetto, semplicemente perché il sito lo richiede per “avere la certezza che a compiere l’accesso sia davvero il proprietario del conto”.

Il Vishing

C’è poi un’ultima tecnica fondamentale nel campo delle frodi informatiche, che richiede ai criminali anche una sana dose di capacità recitative: il “Vishing”, le telefonate a scopo di truffa.

Anche in questo caso l’obiettivo è lo stesso: arrivare ad avere le vostre credenziali d’accesso sarà sempre il fine ultimo, ma la modalità per ottenerle sarà più “analogica” del solito. Riceverete infatti una chiamata di un falso dipendente della vostra banca che, una volta instaurato un rapporto di fiducia, tenterà di estorcervi le informazioni di login, arrivando a richiedere in un secondo momento i codici che riceverete via SMS. Questo diverso approccio non è molto diffuso, ma avrà una certa presa soprattutto su quegli utenti in età più avanzata, che magari si ritrovano ad utilizzare funzionalità di cui non conoscevano nemmeno l’esistenza fino a poco tempo prima e tendono a credere che il metodo più sicuro per risolvere un fantomatico problema inventato dal truffatore al momento della chiamata, sia proprio tramite un colloquio telefonico.

Finora abbiamo parlato di tecniche d’attacco articolate, purtroppo abbastanza frequenti, ma che contano sulla diretta inconsapevolezza dell’utente nel compiere determinati atti. L’acquisizione di buone abitudini, coadiuvate dall’aiuto tecnologico che deriva dall’autenticazione a due fattori e tutti i sistemi anti-intrusione pensati dalle nostre banche, fanno sì che non ci sia nulla da temere, consentendoci di godere di tutti i vantaggi dell’home banking, senza la minima preoccupazione. Vediamo quindi come difenderci.

Truffe bancarie: come difendersi

Attenzione a quali dati immettiamo consapevolmente sul Web

Il primo passo per far partire una qualsiasi delle modalità di estorsione di dati precedentemente descritte, è sicuramente ottenere il vostro numero di telefono o indirizzo mail. In realtà, a volte, vengono usati generatori di indirizzi e-mail casuali e si tenta la fortuna, ma andare a colpo sicuro è sicuramente più conveniente. Come fare quindi ad evitare che la nostra e-mail o il nostro numero di cellulare finiscano in mani sbagliate? Come sempre, lo strumento principale è l’attenzione posta in ciò che facciamo.

Quante volte inseriamo questi dati in qualsiasi sito per ottenere magari informazioni di cui alla fine potremmo fare a meno? Quante volte lasciamo che questi siano pubblici sui social network perché tanto “li vedono solo i nostri contatti”? Sappiate che qualsiasi sito può essere violato, con conseguente esposizione dei vostri dati meno sensibili (si spera che le password o le carte di credito dispongano di adeguata crittografia) su di un mercato nero da cui poi verranno prelevati dai criminali. Uno qualsiasi dei vostri contatti può essere vittima di un attacco e una volta avuto accesso al suo account, sarà facile per i malintenzionati leggere i vostri dati, pubblicati da voi stessi, in chiaro.

Quindi, come prima regola generale, è importantissimo fare attenzione a ciò che pubblichiamo sul web o sui nostri profili social ed evitare di dare informazioni (anche se ci sembrano innocue) a qualsiasi sito, senza che ce ne sia una reale ed improrogabile necessità.

Manteniamo al sicuro i nostri dispositivi

I malware e in particolare i keylogger, come detto nel precedente capitolo, sono i primi ovvi nemici da evitare nel campo della sicurezza informatica. La probabilità di contrarre un virus sul proprio dispositivo non è così bassa: si annidano dappertutto, dalle normali applicazioni su smartphone ai download di file che effettuiamo su PC da fonti sconosciute. Anche se non si trattasse della peggiore delle ipotesi (rappresentata dai keylogger), un qualsiasi malware è sufficiente per tentare un approccio di estorsione di informazioni verso ignari utenti. Un software malevolo potrebbe non riuscire ad accedere alla nostra password, ma potrebbe tranquillamente raccogliere informazioni utili quali numeri ed indirizzi mail, per poi tentare la truffa con i metodi precedentemente illustrati.

La particolarità di molti di questi è l’ampia diffusione che riescono ad ottenere: pensate ad esempio a tutte quelle volte in cui riceviamo un messaggio particolarmente strano da uno dei nostri contatti WhatsApp contenente l’invito ad aprire un link. In molti casi, il legittimo proprietario dell’account è persino ignaro di essere egli stesso un veicolo per la diffusione di collegamenti che porteranno all’infezione di altri utenti. Ancora una volta quindi la regola chiave è diffidare. Per evitare di scaricare un malware, non andiamo ad aprire un link solo perché ci è stato inviato da un contatto che riteniamo affidabile, ma leggiamo il testo dell’indirizzo prima di cliccare e qualora notassimo qualcosa di strano (magari anche nel modo di scrivere diverso dal solito), evitiamo di aprire il collegamento e cestiniamo il messaggio.

Qualora volessimo risolvere la situazione radicalmente, potremmo far uso di un buon antivirus a pagamento per tutti i nostri dispositivi. Una cifra di poche decine di euro all’anno, per acquistare la licenza di uno dei più avanzati antivirus presenti sul mercato, potrebbe essere uno dei migliori investimenti mai fatti in vita vostra. Il mio consiglio, in base all’impatto sulle prestazioni, all'estrema facilità d'uso, al prezzo e al grado di protezione, ricade su Kaspersky Internet Security, acquistabile tranquillamente da Amazon. Non dimenticate però che più sarete attenti voi in prima persona e meno vi metterete in situazioni che necessitano l’azione di un antivirus, più probabilità avrete di non trovarvi con un conto svuotato.

Sfruttiamo tutti gli strumenti informatici a nostra disposizione

Oltre al già citato antivirus, esistono tanti altri strumenti a nostra disposizione che possono aiutarci a mantenere al sicuro i nostri account più o meno importanti.

Ormai qualsiasi browser consente la navigazione in incognito, che impedisce al dispositivo di salvare i dati d’accesso o di memorizzare anche solo l’username. Ricordiamoci di usare questa modalità quando accediamo ai nostri servizi finanziari da dispositivi non personali (pratica da evitare assolutamente, ma a volte necessaria).

Non usiamo mai la stessa password per due o più account differenti, soprattutto se uno di questi è un account bancario. Il motivo è facilmente intuibile: nel momento in cui uno di questi dovesse essere violato, procedendo per tentativi per trovare la vostra banca, si potrebbe poi accedere senza il minimo problema. Esistono strumenti estremamente sicuri che si sincronizzano tra i vari dispositivi, alcuni di questi già integrati nel sistema operativo (come l’app MacOS “Portachiavi” o “kaspersky Password Manager”), che consentono la generazione di password casuali per ogni account e le conservano per voi. Per accedere a questa sorta di database, vi servirà solo ricordare una password principale; a tutto il resto, come le operazioni di login con il nome utente e la password appropriata, penserà l’applicazione. Una comodità e una sicurezza in più.

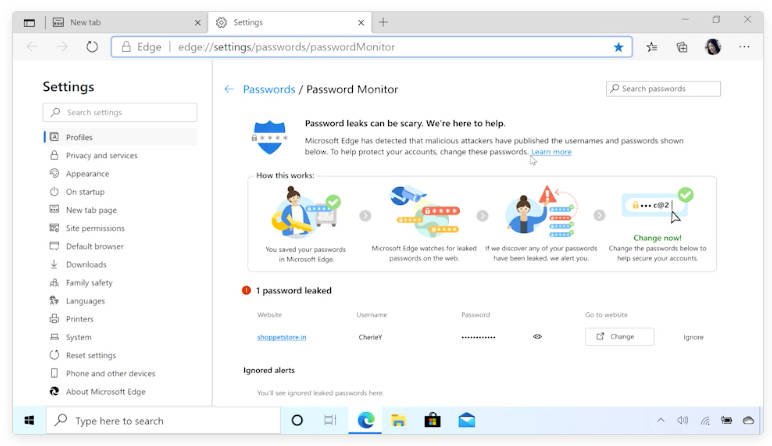

Un altro interessante strumento che potremmo sfruttare per la nostra tranquillità, è rappresentato da quei servizi che ci indicano se i dati di un nostro account, fosse anche solo l’indirizzo mail, sono presenti in uno di quei database prima citati, sfruttabili dai criminali per loschi scopi. Per farvi un’idea di come funzionino, potete leggere questo articolo in cui si parla di “Password Monitor”, una nuova funzionalità di Microsoft Edge pensata proprio per avvertirci di una eventuale appropriazione indebita delle nostre credenziali d’accesso.

Come ultimo grado di protezione, in caso dovessimo accedere da un dispositivo di cui non abbiamo piena fiducia, possiamo usare uno strumento dai più ignorato, ma che è presente in moltissime suite Antivirus ed è incluso in tutti i sistemi operativi: la tastiera virtuale. Utilizzando una tastiera virtuale a schermo, che ci consente l’inserimento di testo tramite il mouse, eviteremo tutti i rischi derivanti da un’eventuale presenza di keylogger. Certo, come abbiamo visto ci sono tanti altri tipi di malware o di attacchi da cui doversi difendere, ma l’uso della tastiera virtuale ci dà sicuramente un tipo di vantaggio importante che è bene non sottovalutare.

Attenzione ai dettagli

Lo ripeterò allo stremo, la migliore arma quando si tratta di doversi difendere dagli attacchi informatici è il sospetto. Il problema fondamentale però è imparare a capire di cosa si deve sospettare e cosa possiamo invece tralasciare. Chi tenterà di estorcere le vostre informazioni personali farà di tutto per assomigliare il più possibile alla fonte originale, ricreando un sito, una mail, o magari una comunicazione che a voi sembrerà provenire effettivamente dalla vostra banca di fiducia. Cosa andare a guardare quindi per smascherare i nostri truffatori? La risposta è nei dettagli.

Analizziamo una classica situazione: il messaggio che ci arriva, con il link allegato, ha un mittente ad un primo sguardo perfettamente regolare e il contenuto è decisamente convincente; è indicato il vostro nome e cognome (se dovesse mancare, potete già essere praticamente certi che la comunicazione sia falsa), è presente il vostro numero di conto e la richiesta che vi invita ad aprire il link non è nemmeno poi così improbabile.

In caso si tratti di una e-mail, andiamo a vedere l’effettivo indirizzo del mittente, cliccandoci sopra poiché spesso è mascherato. Nel momento in cui dovessimo leggere che l'indirizzo di posta elettronica che invia la e-mail ha un nome alquanto improbabile, oppure termina con un dominio diverso da quello della banca (ad esempio termina con @gmail.com, @hotmail.it, ecc…), possiamo direttamente segnalarla come spam e cestinarla. Nessun dipendente di istituto finanziario vi manderà e-mail col suo indirizzo personale, quindi possiamo accantonare anche questo tipo di dubbio.

In caso si tratti di un SMS, spesso, anche quelli inviati con scopi malevoli finiscono nella conversazione messaggi affidabile e originale della nostra banca, quella in cui di solito arrivano i codici per confermare le operazioni. In tal caso distinguere l’autenticità del mittente sarà più complicato e dovremo ricorrere ad altri metodi, che adesso esamineremo.

Come per qualsiasi altro link su cui siamo invogliati a cliccare e che riceviamo da fonti che crediamo essere affidabili, dovremo dare uno sguardo attento al testo del collegamento stesso e notare qualsiasi cosa possa portarci a credere che, in realtà, quell'indirizzo porti a un tentativo di truffa. Per leggere l’effettivo testo del link, in caso questo fosse nascosto sotto frasi come “clicca qui”, ci basterà passare il mouse sopra (o tener premuto se usiamo dispositivi touch) per visualizzare il collegamento nella sua interezza. Anche in questo caso, se dovesse apparirci strano, magari sospettosamente abbreviato e assolutamente non riconducibile alla nostra banca, il messaggio andrà semplicemente segnalato e cestinato.

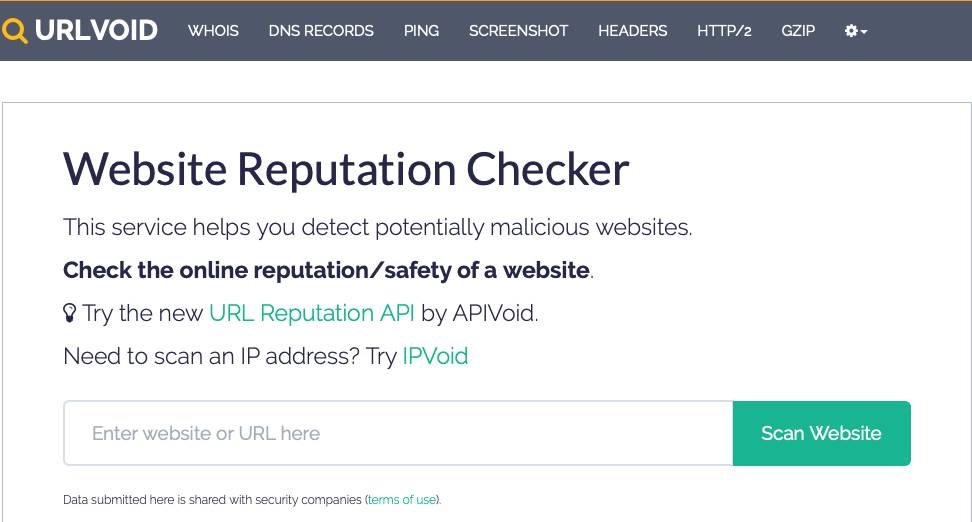

Non siete ancora convinti e il link vi sembra del tutto legittimo? Avete ancora un altro strumento, infallibile, per verificarne l’autenticità. Ci sono servizi online come UrlVoid che vi consentiranno un’analisi completa del collegamento e, anche se non dovesse essere segnalato ancora come un sito malevolo, vi daranno comunque informazioni preziose per poterne smascherare i reali scopi. Sono infatti incluse, tra i vari dettagli forniti, anche le analisi su provenienza del sito, indirizzo IP ed effettivo proprietario del dominio. Se non dovesse appartenere alla vostra banca, ormai sapete cosa fare con quel messaggio.

Riassumendo, qualsiasi dettaglio faccia sorgere in voi un dubbio è degno di essere indagato. A volte non c’è nemmeno bisogno di chissà quale operazione: un italiano sgrammaticato, un logo diverso dal solito, una richiesta assurda come quella di inserire il credito residuo presente sul vostro conto, una SIM che improvvisamente, dopo un’operazione diversa dal solito, smette di funzionare, sono tutti segnali che vi dovranno portare rapidamente alla conclusione che ciò che sta avvenendo non sia altro che un tentativo di truffa ben congeniata.

E in caso di truffa telefonica? Semplice, ogni qual volta un operatore dovesse chiamarci per avvisarci di eventuali modifiche contrattuali o magari di improvvisi problemi con il nostro conto, ringraziamo, mettiamo giù il telefono e richiamiamo immediatamente noi la nostra banca al numero ufficiale che viene fornito dalla stessa. Solo in questo modo avremo la certezza di parlare con un operatore autorizzato e potremo dargli dettagli sulla nostra persona in tutta sicurezza, ricordando che in ogni caso mai e poi mai un operatore di banca chiederebbe i nostri codici personali o inviterebbe al download di software.

Truffe bancarie: aiutiamo ad arginare il fenomeno

Arrivati a questo punto, abbiamo tutte le conoscenze per difenderci, individuare ed eliminare un’eventuale minaccia rivolta al nostro portafoglio. Ma cosa possiamo fare per aiutare effettivamente a limitare il fenomeno delle truffe online?

Il primo passo, il più semplice, è sicuramente quello di segnalare un’eventuale e-mail come spam. In secondo luogo, dovremo riportare la comunicazione fraudolenta ricevuta (comprese quelle SMS e i tentativi di Vishing) al nostro istituto bancario perché riesca a prendere provvedimenti prima che i criminali colpiscano chi non ha gli strumenti e le conoscenze per difendersi.

In caso ne avessimo opportunità, denunciamo alla polizia postale qualsiasi tipo di tentativo di truffa, ricordandoci di non eliminare il link che dovrà essere incluso nella denuncia, per aiutare a rintracciare gli autori della sua creazione e per far chiudere il prima possibile il server che ospita il sito web.

Non dimentichiamoci poi di avvertire sempre i nostri contatti quando riceviamo da loro link che abbiamo identificato come malevoli e ricordiamoci che spesso, chi cade vittima di questa rete, non è consapevole di farne parte e il vostro aiuto potrebbe essere fondamentale per porre fine alla diffusione di virus e tentativi di phishing.

Questa guida è volta soprattutto ad ampliare le conoscenze di chi si ritrova a fare i conti con questi fenomeni per la prima volta e non ha ancora le armi adatte per combatterli. Ci auguriamo che, dopo la sua lettura, abbiate ottenuto nuovi strumenti e siate pronti per immergervi nel mondo dell’home banking, godendo appieno di tutte le meravigliose opportunità che ha da offrire, senza più il timore e l’incertezza che si potrebbero provare al pensiero di gestire le proprie finanze virtualmente.

Consigli per gli acquisti online (e non) in sicurezza

Dopo aver tanto parlato di truffe e di come starne alla larga, è doveroso dedicare un paragrafo ai metodi di pagamento digitali più sicuri attualmente disponibili. Negli ultimi anni, nuove realtà si sono affacciate sul mercato ed alcune di esse, grazie ai servizi offerti, alla sicurezza e alla praticità d'uso, sono diventate dei veri e propri punti di riferimento. In base alla nostra esperienza, ne abbiamo selezionate alcune per voi.

HYPE

Per citare lo slogan dell'azienda "HYPE è un conto semplice e smart". Il servizio offre tre tipi di piano a tre differenti canoni mensili per venire incontro alle esigenze di ogni acquirente.

- Start è il piano base, totalmente gratuito, ma già completo di tutto ciò di cui hanno bisogno la maggior parte dei utenti. Dal supporto ad Apple Pay e Google Pay ai bonifici gratuiti, passando per una carta prepagata dotata di IBAN, è sicuramente la scelta migliore per fare acquisti online senza immettere i dati della nostra carta principale. La ricarica massima annuale è di 2500€.

- Plus, al prezzo di un solo euro al mese, ci consente di ricaricare la nostra carta per un massimo di 50000€ annui e, rispetto al piano base, ci offre in più la ricarica da un'altra carta in modo gratuito e la possibilità di accreditare lo stipendio.

- Il conto Premium è sicuramente il più allettante per il prezzo che offre, se necessitiamo di determinati servizi. Con soli 9,90€ al mese infatti, oltre ad avere i vantaggi degli altri due piani, avremo la possibilità di ottenere una carta di debito MasterCard, l'azzeramento per le commissioni per il pagamento in altre valute e per il pagamento di bollettini, varie polizze assicurative incluse (ad esempio per i nostri viaggi o per l'acquisto di prodotti) e un'assistenza prioritaria dedicata.

Per tutti e tre i piani è inoltre disponibile la ricarica in contanti. L'attivazione dei piani è gratuita (per il Premium costerà 9,90€ a partire dal 30/06/2020, approfittatene ora!) e potrete attivare il vostro conto HYPE, seguendo questo link.

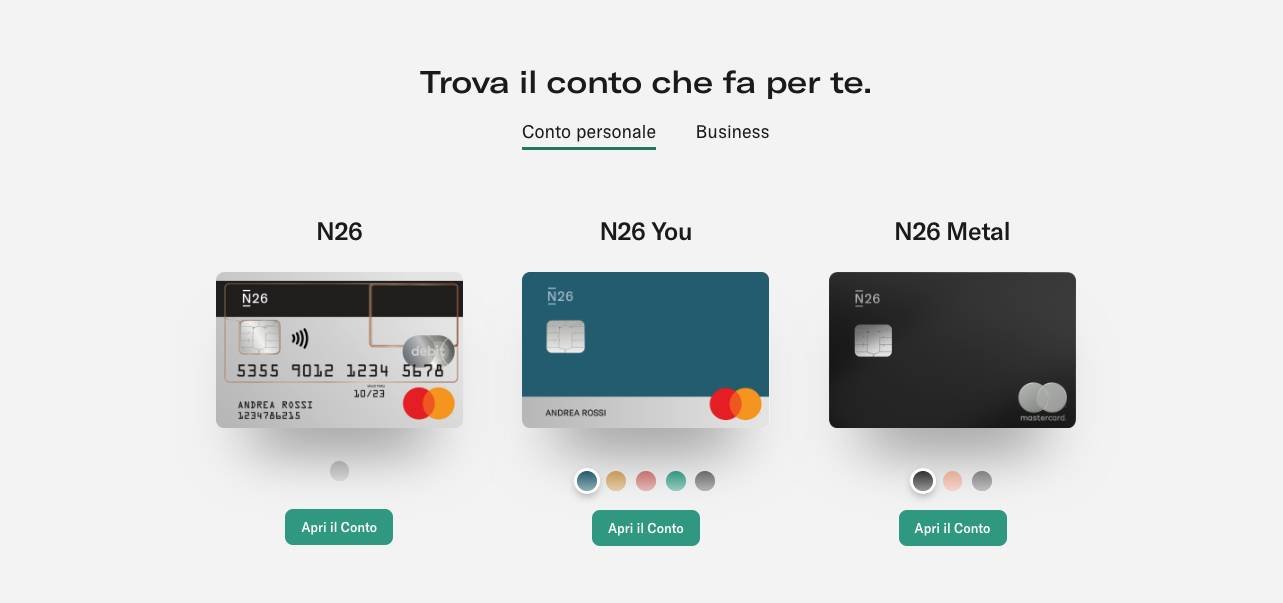

N26

N26 è una realtà tedesca che offre servizi bancari a milioni di utenti in tutto il mondo. Come per HYPE, i piani tra cui scegliere, dedicati ai conti personali, sono tre, distinguibili anche esteticamente, grazie ad una carta di debito dall'aspetto diverso per ognuno di essi.

- Il primo, denominato per l'appunto N26, è un piano gratuito che offre la possibilità di prelevare in qualsiasi valuta senza applicazione di commissioni sul tasso di cambio. Sarà infatti trattenuta una piccola percentuale dell'1,7%, solo in caso di prelievo con valuta estera. Questo piano è sicuramente particolarmente indicato per chi viaggia un paio di volte all'anno e vuole tenere d'occhio anche queste piccole spese.

- Il piano N26 YOU, aggiunge all'opzione base la possibilità di associare al conto una carta extra, ottenere vari sconti ed assicurazioni. Il tutto, ad un prezzo di 9,90€ al mese.

- Infine, il piano N26 Metal, oltre ad includere tutto ciò che offrono gli altri due piani, al costo di 16,90€ al mese, offre anche un'assicurazione sul noleggio auto e sul furto (e danni) dello smartphone.

Per maggiori informazioni, potete leggere il nostro articolo dedicato.

Qualunque sia la vostra scelta, potrete usufruire di un'assistenza ai massimi livelli, garantita da un supporto clienti disponibile in 5 lingue tramite telefono, una chat in app dalle 7:00 alle 23:00 e un servizio chatbot attivo 24 ore su 24. È possibile attivare un conto N26 tramite questo link.

Revolut

Vi segnaliamo infine Revolut, un innovativo servizio dedicato soprattutto ai viaggiatori a tempo pieno ma che offre vantaggi interessanti per chiunque abbia bisogno di trattare valute di diverso tipo, incluse le criptomonete. I piani disponibili, anche in questo caso, sono 3.

- Il piano Standard è gratuito, offre la possibilità di fare spese all'estero con 150 tipi di moneta senza pagare commissioni, una carta prepagata fisica e virtuale dotata collegata ad un conto gratuito del Regno Unito ed europeo e l'accesso immediato a 5 criptovalute.

- Il piano Premium, al prezzo di 7,99€ al mese, aggiunge funzionalità quali assistenza clienti prioritaria, la possibilità di creare carte virtuali usa e getta e varie assicurazioni.

- Il piano più costoso, il Metal, al prezzo di 13,99€ al mese, aggiunge una funzione di Cashback sulle spese ed innalza i limiti di prelievo senza commissioni dal bancomat, fino ad un massimo di 600€ mensili

Revolut è un sistema che si autodefinisce rivoluzionario ed in effetti, lo è. Non bastano poche righe per riassumere tutto ciò che può fornire in campo di trading, cambi e criptovalute. A causa di ciò vi consigliamo caldamente di leggere il nostro articolo dedicato, ne rimarrete stupiti.

Avete imparato a difendervi dalle truffe e adesso avete anche la vostra nuova carta prepagata con NFC. Sapevate che è possibile copiarne i dati semplicemente avvicinandosi al vostro portafoglio (che magari portate in una tasca del pantalone)? Per difendervi anche dall'ultima trovata nel campo dei furti di dati bancari, potete utilizzare un portafoglio come il GenTo MONACO Magic Wallet che scherma le vostre carte e ne impedisce la clonazione, senza dimenticare la sua funzione principale di oggetto pratico ed elegante. Lo trovate su Amazon.